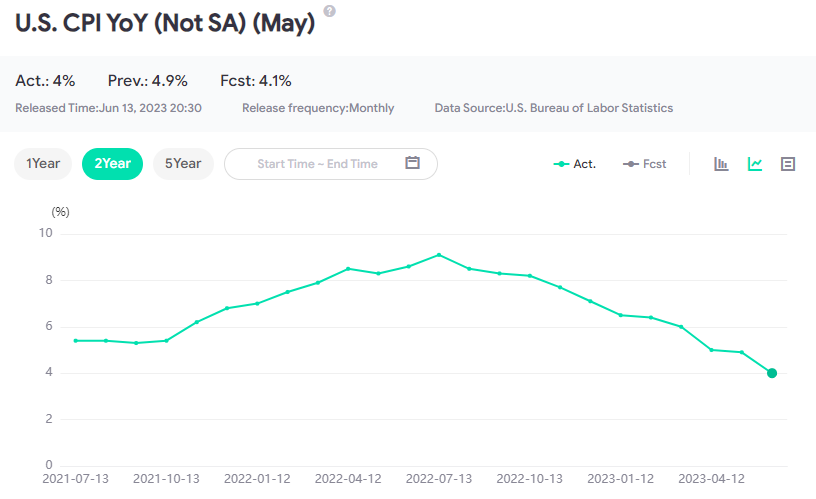

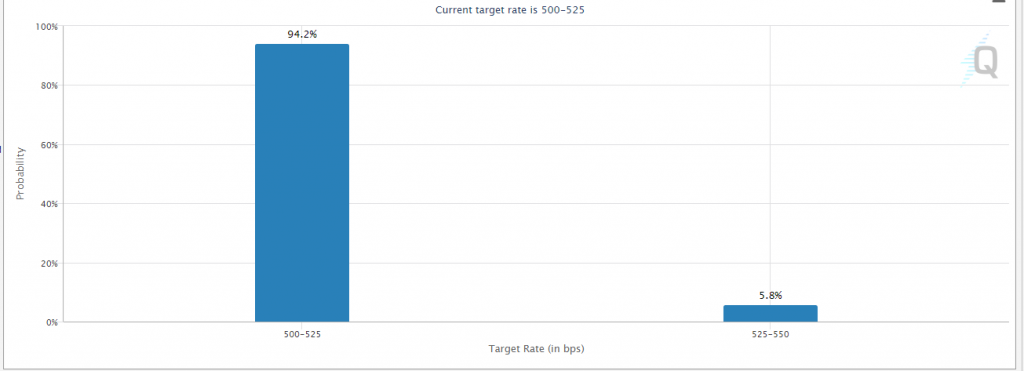

据美国劳工统计局公布数据显示,美国5月消费者价格指数(CPI)同比上升4%,低于预期,连续第11次下降,创2021年3月以来新低;5月CPI环比上升0.1%,符合预期。据CME FedWatch Tool最新数据显示,美联储6月份维持利率不变的概率上升为94.2%,暂停加息仍是大概率事件。

此前,纽约联储公布的月度消费者预期调查显示,对未来一年通胀率的预期中值下降0.3个百分点至4.1%,创下2021年5月以来最低水平。对未来三年和未来五年通胀的预期分别小幅上升0.1个百分点至3.0%和2.7%。由于个人财务和信贷状况恶化,美国消费者的短期通胀预期也降至两年来最低水平。

通胀如预期降温,但仍具有粘性

整体而言,美国通胀压力有所缓释,但租金、除房租外的核心服务以及二手车等核心商品仍具较强粘性,未来通胀下行将是一个缓慢的过程。

一方面,供给改善带来的利好正在耗尽。当前,能源价格基本企稳,推动通胀继续下行的空间有限,能源价格回落对CPI的平抑作用也显著下降。

另一方面,需求驱动的通胀仍然顽固,依然紧张的劳动力市场使得市场需求强劲。因此,供给因素改善效果边际减弱,而需求因素没有明显降温,使得美国通胀回落仍存不确定性。

尽管通胀率已经下跌,但距离美联储的心理预期仍有距离,实现2%的目标并不容易,美国抗通胀之战的“下半场”或将更加艰巨,大概率将是一场硬仗。去通胀“下半场”将主要依赖于需求侧的收缩。由于租金拐点渐行渐近,服务去通胀相较上半年或有提速,斜率的不确定性主要来源于商品通胀的反弹和工资通胀的粘性。美国经济周期仍处于下行区间,经济增速仍将位于潜在增速以下。

需要警惕的是,目前持续下行的通胀未来可能存在反弹风险。受去年同期高基数效应压制,5、6月CPI翘尾效应明显,6月CPI同比或延续下行趋势至3%,但需要警惕通胀黏性与下半年的低基数效应,或使通胀二次抬升至4%~5%区间。

美联储6月份大概率不会加息

近期矛盾的美国经济数据让美联储官员头疼不已。一方面,通胀持续降温,近期美国经济已经出现一些疲软迹象。另一方面,通胀下降速度仍难让美联储安心,劳动力市场也保持相对强劲。矛盾的经济数据也让美联储内部一度掀起了一场“鹰鸽大战”,6月是否加息一度分歧重重,市场的加息预期也剧烈波动。

在经历了观点的碰撞和交流后,如今美联储官员已经愈发默契:既然前景难料,那不妨6月先暂停一次,后续再根据需要择机加息。市场预计接下来两个月美联储还将进行一次25个基点的加息,而且更有可能是在7月。

美联储6月可能暂停加息,但加息周期并未结束。从通胀数据来看,美国通胀虽仍处在下行通道中,但回落斜率已有所放缓。劳动力市场方面,5月美国非农新增就业较4月提高4.5万人至33.9万人,显示劳动力市场仍然具有韧性;5月美国非农失业率较4月提高0.3个百分点至3.7%,与新增非农数据有所背离,美国就业市场是否降温仍待进一步观察。同时,银行业危机引致的信贷紧缩仍存在高度不确定性。因此,美联储可能在6月先按下加息“暂停键”,7月及以后通过评估经济数据和信贷紧缩的表现再定夺加息步伐。

尽管美联储主席鲍威尔警告称,当决策者对前景不太确定时,最强有力的前瞻性指引也没有用,但美联储在6月13日至14日的会议上仍不得不发布季度预测,其中包括对年末联邦基金利率的预估。

5月CPI数据回落、边际降温的经济数据和财政部短期较大的发债压力都支撑美联储在6月会议上推迟加息,但需要警惕6月点阵图或将2023第四季度的政策利率从3月的5%~5.25%上调至5.25%~5.5%。

更加艰难的未来

发达国家央行仍在努力遏制40年来最严重的通胀,将政策利率推向能够发挥作用的水平,但决策者并不确定合适的水平究竟在哪儿,也不确定当地经济将作何反应。一边是通胀失控,一边是经济衰退,走钢丝的两边都是悬崖。

尽管美国通胀依旧顽固,利率维持在高位,华尔街对经济衰退的预测也已经持续了一年多,但意外的是,美国经济仍然表现尚可,第一季度GDP年化季率为1.3%,5月份失业率为3.7%,接近疫情前的水平。

不过,随着去通胀进入“下半场”,美联储再难平衡就业和通胀的“双重使命”,预计年底之前美国经济会出现“浅衰退”。如果年底之前美国经济仍保持韧性,通胀粘性仍超预期,则需防范通胀的二次反弹,和美联储暂停加息之后的“再次转鹰”。美联储需要一次衰退来实现2%的通胀目标,衰退只会迟到,不会缺席。

更关键的是,美联储的紧缩步伐仍将继续。即便美联储6月暂停加息,也不意味着紧缩浪潮的终结,美联储7月仍可能加息,而且美联储的缩表将持续更久。

未来需要关注的一个趋势是,在加息之路尾声阶段,各大央行面临的压力越来越大,观望情绪越来越浓厚,非连续性加息可能成为新常态。

在4月暂停加息后,5月澳大利亚央行将基准利率上调25个基点至3.85%,创下2012年以来新高。同时,6月7日,加拿大央行意外加息25个基点,将利率提高到22年来最高的4.75%,此前加拿大央行曾在3月和4月两次“按兵不动”。而且加拿大央行并没有再公布对利率的前瞻指引,这意味着加拿大央行政策制定者们可能尚不确定此次加息是一次微调,还是另一轮加息的开始。

从种种迹象来看,未来美联储可能也将步澳大利亚央行和加拿大央行的后程,滞胀阴霾下的前路更加崎岖。