众所周知,美联储的任务是维持国家金融体系的稳定性。美联储提供了特定工具,其中包括管理和监督国家货币的生产和分配,与公众共享信息和统计数据,以及通过改变贴现率来促进经济和就业增长。

包含美联储在内的,机会所有的央行所控制的最有影响力的经济工具是提高或降低贴现率的能力。这一关键利率的变化对宏观经济的组成部分(例如消费者支出和借贷)产生巨大影响。

银行隔夜拆借和准备金制度

美联储要求银行持有最低准备金,以应对可能发生的金融危机。

比如说,美联储将存款准备金税率设定为10%。这意味着存款为100万美元的银行必须保留至少10万美元的准备金,并且可以自由地将剩余的90万美元借给借款人或其他银行。每天,随着客户进行日常银行业务以及付款、取款和存款,银行准备金会减少或增加。

在工作日结束时,如果取款多于存款,银行可能会发现自己的准备金太少,比如只剩下50,000美元,并且会低于监管要求。然后,它必须隔夜借入另外50,000美元作为短期贷款。

如果另一家银行的存款多于流出,它可能会发现自己可能有150,000美元的可用资金,因此可以向第一家银行贷出50,000美元。它更愿意借出这些超额准备金并从中赚取少量收入,而不是让它作为零收益率的现金闲置。银行之间隔夜拆借的利率称为联邦基金利率(或简称联邦基金利率),由市场上此类短期准备金贷款的供需决定。

如果没有准备金充足的银行愿意向有需要的人提供贷款,那么该银行可以直接向美联储借款,利率称为贴现率。

联邦基金利率和贴现率

对于银行和存款机构来说,贴现率是对从地区中央银行获得的短期贷款评估的利率。换句话说,贴现率是银行可以直接向美联储借款的利率。

通过联邦贷款获得的融资最常用于支撑借款金融机构的短期流动性需求。因此,贷款仅提供隔夜期限。贴现率可以解释为从美联储借款的成本。

请记住,银行间准备金隔夜借款的利率称为“联邦基金利率”。它进行调整以平衡储备的供应和需求。例如,如果联邦基金市场的准备金供应大于需求,则基金利率下降,如果准备金供应小于需求,则基金利率上升。美联储为联邦基金利率设定目标利率,但实际利率将随着隔夜准备金的供求情况而变化。

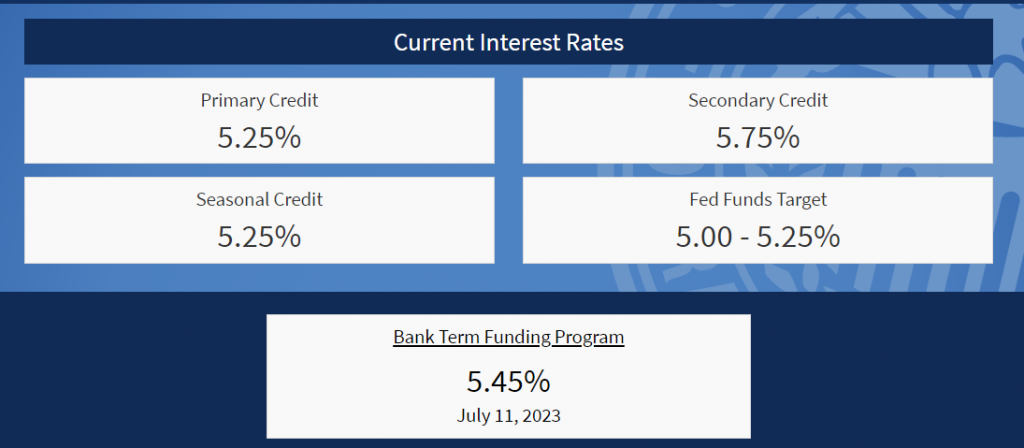

截至2023年7月12日,联邦基金目标利率设定为5.00-5.25%。美联储为三种不同类型的信贷提供贴现率:初级信贷、二级信贷和季节性信贷。截至2023年7月,这些贴现率分别为5.25%、5.75%和5.25%。

贴现率通常设定为高于联邦基金利率目标,因为美联储更喜欢银行相互借贷,以便它们持续监控彼此的信用风险。因此,在大多数情况下,贴现窗口便利下的贴现贷款金额非常小。相反,它的目的是成为健全银行的备用流动性来源,以便联邦基金利率永远不会高于其目标太多,它为联邦基金利率设定了上限。

降低利率

当美联储改变联邦基金利率或贴现率时,经济活动会根据变化的预期结果而增加或减少。

当国家经济停滞或缓慢时,美联储可能会行使降低贴现率的权力,以使会员银行更能负担得起借贷。

当银行能够以较低的利率从美联储借入资金时,它们就能够通过个人、汽车或抵押贷款的较低利率将储蓄转移给银行客户。这创造了一个鼓励消费者借贷的经济环境,并最终导致消费者支出在低利率的情况下增加。

尽管贴现率的降低会对希望从银行借款的消费者的利率产生积极影响,但消费者的储蓄工具利率也会降低。这可能会阻碍存款证 (CD) 或货币市场储蓄账户等安全投资选择的长期储蓄。

提高利率

当经济增长速度可能导致恶性通货膨胀时,美联储可能会提高利率(加息)。

当成员银行无法以具有成本效益的利率从央行借款时,对消费大众的贷款可能会收紧,直到利率再次降低。贴现率的提高会直接影响消费者借贷产品的利率,实施这一策略后消费者支出会收缩。

尽管贴现率提高时贷款对银行或消费者的吸引力不那么大,但当实施这一策略时,消费者更有可能获得低风险储蓄工具更具吸引力的利率。

总结

与所有中央银行一样,美联储利用利率来管理宏观经济。提高利率会使借贷更加昂贵并减缓经济增长,而降息则鼓励借贷和投资于更便宜的信贷。所有这一切都源于隔夜贷款利率,银行必须利用隔夜贷款利率来维持所需的现金储备,这也是由美联储设定的。