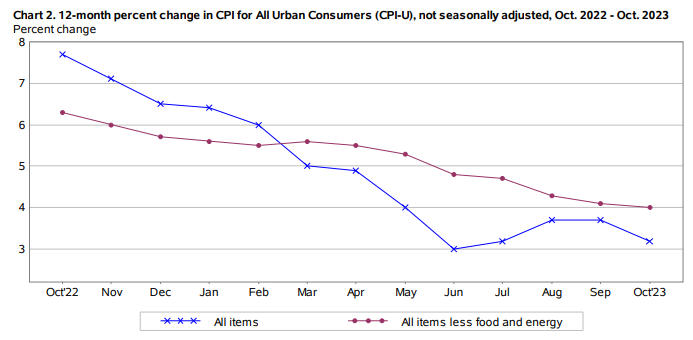

10月美国通胀数据略低于市场预期。CPI同比增3.2%,低于市场预期的3.3%和前值的3.7%;季调环比0%,低于预期0.1%和前值0.4%。核心CPI同比增 4%, 低于预期和前值的4.1%,为连续第7个月回落,且为过去两年里最低水平;核心CPI季调环比增0.2%,低于预期和前值的0.3%。

CPI同比增3.2%,低于市场预期的3.3%,前值3.7%;季调环比0%,低于预期0.1%和前值0.4%,能源价格回落为主要背景。

核心CPI同比增 4%, 低于预期和前值的4.1%,为连续第7个月回落,且为过去2年里最低水平;核心CPI季调环比增0.2%,低于预期和前值的0.3%。其中,核心服务价格增长偏弱,环比增0.3%,前值增0.6%,住房价格下行为主要拖累;核心商品延续回落态势,环比降0.1%,前值降0.4%。

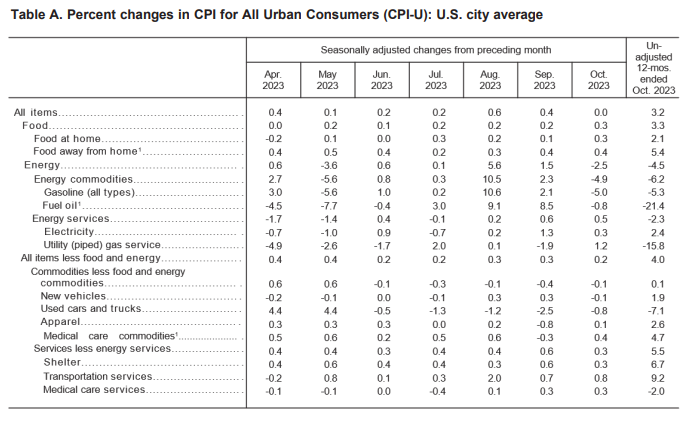

从驱动因素看,首先是汽油价格回落拖累整体CPI增速;其次,核心CPI环比升0.23%,为8月以来最低水平,其中住房项价格超预期下行,环比增0.3%,低于前值的增0.6%;再次,剔除住房后核心服务(超级核心通胀)环比升0.2%,同样为8月以来最低,反映劳动力成本的降温;最后,核心商品连续第五个月回落,环比降0.1%,前值降0.4%,二手车价格回落为主要拖累。

目前核心通胀的主要贡献为住房,剔除住房后核心服务通胀同比增速由3.91%回落至3.75%,连续第三个月回落。基于租房价格的领先指标,我们预计整体住房项价格后续继续放缓;加上薪资缓慢回落利于超级核心通胀降温,中性情形下预计核心CPI同比增速年末回落至3.7%附近。

本次核心通胀的主要贡献为住房,剔除住房后核心服务通胀同比增速由3.91%回落至3.75%,连续第三个月回落,剔除住房后核心服务环比增0.22%,较前值0.61%显著下行。

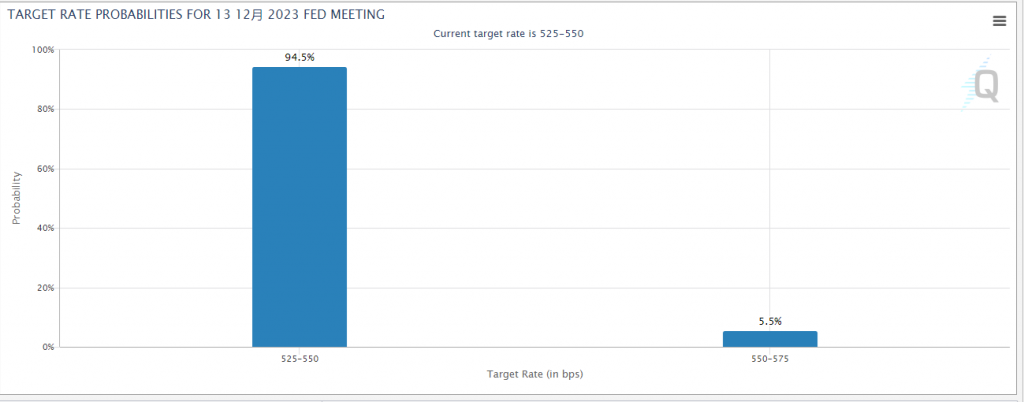

10月通胀数据继续走低,叠加10月非农数据反映就业市场亦有序降温,两大关键数据叠加意味着本轮美联储加息周期有较大概率结束。这一背景下,我们维持美联储12月继续暂停加息的判断。

数据出来后,美联储12月及后续不加息的概率进一步上行。截至到目前,Fed Watch数据显示12月美联储不加息以及加息25bp的概率分别为94.5%和5.5%,前值分别为85.5%和14.5%;2024年1月不加息和降息25bp的概率分别为95.6%和65.9%,期货隐含联邦基金利率终值从5.39%回落至5.32%。从资产表现来看, 10年期美债收益率下行19bp至4.44%;利差逻辑下美元指数降至104.071,三大股指均涨。

通胀暂时无法回落至美联储2%目标下方、就业转弱也难一蹴而就,美股反弹提振风险偏好,这一组合表明9月FOMC点阵图给出的12月仍有一次加息的可能性仍无法消除,美联储官员再度转鹰的概率并不低。但,目前市场已经默认美联储在12月份维持现状的现实,我们需要衡量的是12月份的利率决议,美联储是暂停加息还是停止加息周期,这才是我们交易者首先需要关注的。