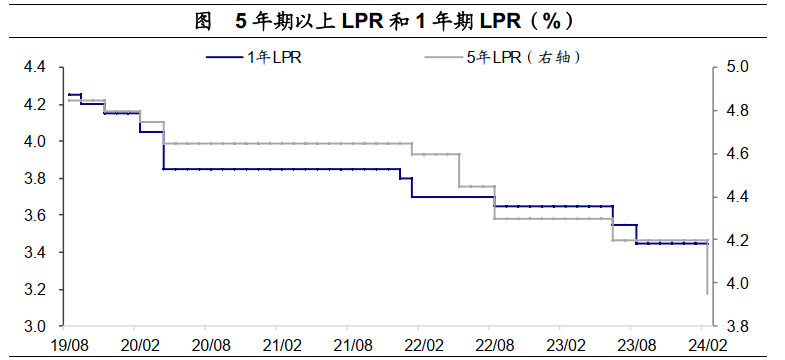

昨日,全国银行间同业拆借中心披露2月LPR报价,其中,1年期LPR为3.45%,与上月持平;5年期以上LPR为3.95%,较上月下降25BP,为2019年LPR改革以来单次最大降幅。

由于前期央行已经明确存款利率、再贷款再贴现利率下降有助于LPR下调,所以市场已经对2月LPR报价的调整有了一定预期;但1年期LPR不变、5年期LRP大幅下调这一调整方式超预期。

1年期LPR不变合乎逻辑。一是最近三次1年期LPR调整都是基于“MLF—1年期LPR/10年国债到期收益率—存款利率”的利率传导机制,发挥牵引存款利率下行稳定银行负债的作用,本轮存款利率此前已经通过自律机制的引导与银行的市场化定价进行了调整,再降低1年期LPR的必要性有限;二是从票据利率来看,企业短期融资利率已经偏低,短期融资利率已不是当前宏观面改善的主要约束。

2022年4月央行建立存款利率市场化调整机制以来,央行一共有过3次调降1年期LPR,分别是2022年8月调降5BP、2023年6月调降10BP、2023年8月调降10BP,这3次调降都是基于1年期MLF利率调整,1年期LPR下调,引导存款利率下调,稳定银行负债成本的考虑。

5年期以上LPR下调25BP主要基于三点考量:

一是继续叠加作用于地产领域,为即将到来的3-4月销售旺季预热,稳定微观预期;

二是降低长期实际利率,提高制造业企业资本开支意愿,来度量实际利率,2023年末处于偏高区间,LPR下调可以压降名义利率来降低实际利率;

三是配合广义财政扩张,降低基建融资成本。

据wind披露的数据,2023年11月至2024年1月,30城商品房成交面积分别为977万平米、1290万平米与811万平米;2022年11月至2023年1月,30城商品放成交面积分别为1152万平米、1440万平米与851万平米。

本次LPR下调后,短期央行再下调MLF利率的可能性会有所下降。

一则从以往经验来看,政策操作通常会有“发力—观察—再发力”的特征,在去年末下调存款利率、年初降准降低结构性工具利率、下调LPR报价等密集操作后,短期货币政策可能进入观察期;

二则1月金融数据显示开年实体融资需求尚可,1月PMI亦环比回升,经济放缓压力有所缓释;三则近期资本市场趋稳,市场预期与信心短期有所修复。

从1月实际数据表现来看:(1)信贷供给斜率尚可,信贷增量仍能与去年大致持平;(2)平滑信贷要求只是改变了社融结构,并未实质影响融资需求;(3)增发国债资金与三大工程等因素可能也在产生作用。实体融资需求要好于预期,M1增速亦在改善。

对债券市场而言,LPR报价下调的影响要看实体融资需求是否能够有效修复。

逻辑上讲,5年期LPR报价下调后,银行高息资产的供给进一步下降,债券相对贷款的收益性价比会上升,有利于利率曲线的下移;但如果LPR报价超预期下调与其他政策叠加推动了实体融资需求修复,可能推升利率曲线。从报价结果出来后10年国债到期收益率下行来看,债券市场率先定价的是前者,后者的逻辑兑现需要时间传递。

LPR报价对债券的影响相对复杂。一方面,5年期LPR下调,房贷利率下降,房贷是目前银行资产端为数不多能保持相对高利率的资产,房贷利率下降后,银行高息资产的供给进一步下降,资产荒的感受会加剧,债券的配置性价比会上升;但另一方面,5年期LPR下调后,如果地产销售能够修复,资本开支意愿能够提升,那么实体融资需求修复,银行资产荒的感受会缓解,货币政策宽松的必要性也会下降。

对权益股票市场而言,LPR超预期调整是一个积极的信息。

一则它降低了长期实际利率,权益定价的分母端得到改善;

二则从增发国债资金落地、PSL放量5000亿元、1月社融数据超预期、以及本次大幅下调5年前LPR等线索来看,政策稳增长的目标较为明确;

三则前期名义增长和价格中枢偏低一个重要的原因在于传统商品需求部门(基建地产)偏弱,5年期LPR下调是合理的政策路径。2024年年初以来权益资产价格的波动包含来自基本面预期(名义增长、货币环境)和风险偏好的双重调整;而节后的一系列新变化带来了预期重新修正。3月开工季的数据比较关键,如能进一步跟上,则正循环可以形成。