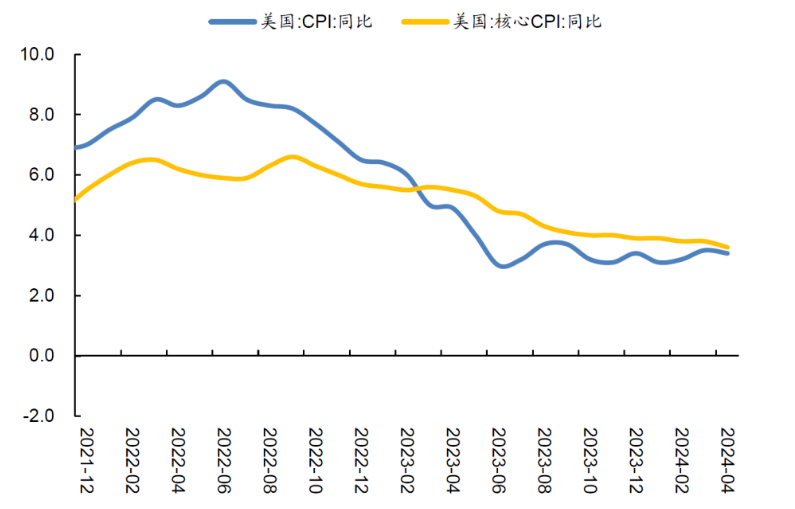

2024年4月美国通胀数据整体符合市场预期,同比中枢继续回落。

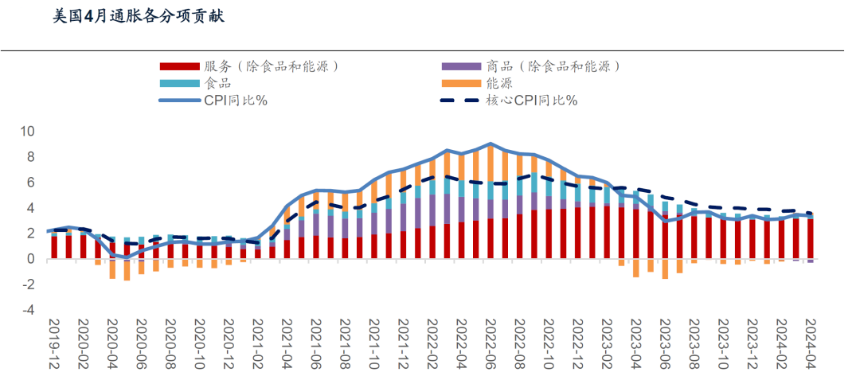

4月CPI同比增3.4%,持平于预期的3.4%,低于前值3.5%;CPI环比0.3%,预期0.4%,前值0.4%。食品价格持平于前值,环比为0%,前值0.1%;能源价格小幅回升,环比升1.1%,前值1.1%。

核心CPI同比增 3.6%, 持平于预期的3.6%,低于前值3.8%;核心CPI环比0.3%,预期0.3%,前值0.4%。其中,核心商品价格环比继续为负;环比为-0.1%,前值-0.2%。4月核心服务价格环比亦有所回落,4月环比0.4%,前值0.5%。

4月克利夫兰联储Trimmed Mean CPI为3.51%,前值3.60%。克利夫兰联储Trimmed CPI剔除了价格变动高于第 92 个百分位和低于第 8 个百分位最极端的分项指标,若该指标回落较慢,则凸显普遍的价格上涨趋势。4月亚特兰大联储粘性CPI同比4.36%,亦低于前值的4.45%;亚特兰大联储粘性CPI统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升或者回落表明,通胀压力持续时间较长或者较短。

4月租房价格增速回落,环比增0.4%,前值0.5%。

其中,主要居所租金环比回落至0.35%,前值0.41%,为2021年9月以来最低水平;向后看,主要居所租金的先导指标如新租约价格回落大概率引导其延续回落态势。主要居所租金统计市场上新租和续租租约价格,因此,我们可以选取新租约价格(NRTT)来作为主要居所租金的领先指标,新租约价格一般领先主要居所租金3季度左右。但由于主要居所租金选取的样本中,续租占比大于新租约占比,因此新租约对其传导的节奏仍有不确定性。此外,多单元出租屋新开工处于历史高位亦利于后续出租屋供给释放,缓解租房价格压力。

4月业主等价租金(OER)增速略微回落,环比为0.42%,前值0.44%;展望看,独立和多单元房屋新租约租金价格回落大概率带动OER缓慢下行,但节奏仍有不确定性。OER统计独立房屋(single-family)和多户住宅(multi-family)若被用于出租会收取的租金费用,而独立房屋和多户住宅租金增速在1季度保持坚挺,但在4月有明显降温,对应后续OER大概率仍有温和回落空间。

4月核心商品价格保持继续回落,但节奏放缓,环比-0.1%,前值-0.2%。其中,服装和医疗保健商品价格有所反弹,环比分别为1.2%和0.4%,前值分别为0.7%和0.2%。新车价格环比降0.4%,前值降0.2%,汽车促销力度偏强为主要背景,5月,美国热销车品牌如丰田、福特、雪佛兰、GMC等都提供偏强的现金折扣。

二手车和卡车环比降1.4%,前值降1.1%。展望看,二手车领先指标Manheim批发价格持续回落,叠加汽车库存持续回升,我们预计后续二手车价格大概率延续下行趋势。

美国核心CPI从2022年9月同比6.6%的本轮周期高点逐步震荡回落,去年12月首次至4%以下,今年进一步从3.9%、3.8%(2月和3月),回落至3.6%。展望看,三大因素可能形成对通胀中枢的下拉:一是超额储蓄用尽叠加收入增速放缓引导名义消费增速向趋势水平靠近,它带来的总需求下降将引导就业市场继续降温,缓解薪资压力;二是租金价格仍在降温和回落趋势中;三是在供应逐步上来、库存中枢上行、美元偏强助推进口的背景下,核心商品价格同比可能会延续下行趋势。综合来看,我们预计年底核心CPI将缓慢降至3.2%的水平,这一中枢高于去年底的理解,但整体走势未变。

今年以来,市场关于美联储降息的预期一直在“折返跑”,主要背景是其就业、通胀数据的连续波动和美联储表态的左右逢源。5月14日,鲍威尔在外国银行家协会中发言表示,他对通胀回落的信心不及之前;但他仍然预计月度通胀环比读数可能会回到2023年年末水平(核心CPI 0.2-0.3%之间,目前0.3%),只不过美联储可能要等待更长时间(才能转向)。鲍威尔重申加息不在考虑范围之内。我们理解,鲍威尔仍延续了“数据依赖”法则,要看到更多关于通胀回落的证据。按我们前述关于通胀的判断,这一过程尽管较为缓慢,但趋势上将逐步累加。此外值得注意的是,美国居民消费增速将逐步朝疫情前水平靠拢,它带来的总需求放缓可能会进一步带来就业市场变化。中性假设下,我们维持美联储三季度降息,全年降息2次的判断。

数据公布后,9月美联储降息概率有所上升,10年期美债收益率快速回落。Fed Watch数据显示9月美联储不降息和降息25bp的概率分别为27.6%和53.5%,前值分别为34.9%和50.5%,联邦基金期货市场隐含美联储全年降息次数回升至2次,前值为1.7次。与此对应,美债收益率回落,10年期美债收益率下行9bp至4.34%;利差逻辑下美元指数回落至104.34;在降息预期回升、无风险利率回落的背景下,美股三大股指均涨。