本文将回顾历史上具备与当前资源股及商品价格走势相似的情形,探寻股商表现不一致背后的原因,以及背离结束后商品价格的表现,并对本轮商品价格后续走势作出推演。

黄金:多因素共振,易上难下

2022年10月以来黄金呈现商强股弱走势,回顾历史,2006年2月至2007年6月金价表现明显优于黄金个股,期间COMEX黄金价格上涨14.1%,同期美股黄金股板块下跌4.3%。

2006年2月至2007年6月美元指数快速下行对金价形成支撑,而价格中枢长期抬升的背景下,成本上升对黄金股利润形成压制。2006年2月至2007年6月,美元指数自90.7快速回落至81.9水平,美元走弱支撑本阶段黄金价格抬升20.1%。与此同时,自2001年以来全球经济共振向上,价格中枢抬升下黄金股企业成本压力增加,对利润端形成压制。如美股黄金龙头纽蒙特黄金,2006年及2007年营业开支分别上升16.6%、203.9%,同期净利润出现明显下滑。

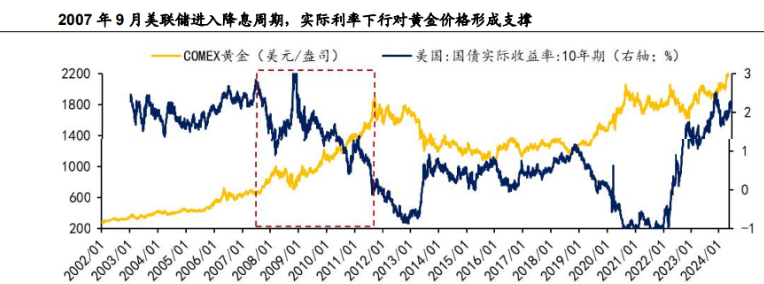

本轮商强股弱结束后,通胀预期升温、地缘冲突频发及次贷危机爆发下避险情绪催化,2007年8月至2008年3月金价快速抬升。2007年以来油价快速上行推升全球通胀预期,以两伊为中心的中东地缘政治局势持续紧张推升黄金价格,而随着2007年8月次贷危机蔓延,拥有避险属性的黄金再度受到市场青睐,而为应对流动性危机美联储于2007年9月开启降息,实际利率下行背景下金价快速走高。

当前来看,全球央行连续回补黄金储备、地缘政治风险扰动长期对黄金价格形成支撑;而类似于2007年联储降息后,实际利率下行推高黄金价格,当前在美国通胀数据回落下,市场对今年Q4联储降息预期再度升温,多重因素共振均有利于下阶段金价上涨。

原油:分歧加大,宽幅震荡

回顾原油价格及原油股表现,历史上有两轮典型的股强商弱阶段,分别为1996年10月至1998年4月、2012年4月年至2014年8月。具体来看,1996年10月至1998年4月,ICE布油价格回落41.1%,同期美股综合性石油天然气板块上涨38.6%;2012年4月至2014年8月ICE布油价格下跌15.7%,同期美股综合性石油天然气板块上涨28.3%。

两轮股强商弱行情结束后,原油价格走势大相径庭,主要源于供需结构及风险偏好层面的差异。具体来看:

1996年10月至1998年4月,受金融危机冲击需求影响,原油价格回落;同期能源股在强劲的业绩支撑下股价坚挺。1996年以来日本、中国等亚洲经济体增速持续放缓,随着1997年亚洲金融危机爆发冲击需求,原油价格持续调整。而同期以埃克森美孚为代表的原油股在强劲的业绩支撑下,股价表现较为坚挺。

本轮股强商弱行情结束后,原油价格在OPEC达成减产协议、科索沃战争爆发等因素影响下触底反弹。1999年3月OPEC达成限产保价达成一致协议,自4月1日起,OPEC同挪威、阿曼、墨西哥和俄罗斯等非OPEC国家协调行动,共削减原油日产量210万桶,约占1998年全球原油日产量3%。同期,1999年3月科索沃战争爆发, 成为原油价格上涨的重要催化剂。

2012年4月至2014年8月受欧债危机及亚洲经济体增速放缓影响,原油价格自高位回落,但长期原油价格维持高位对原油股业绩形成支撑。2012年Q2以来美国、中国经济增速放缓,同期受欧债危机影响,欧元区经济增速明显回落,同期油市供给过剩问题浮现,原油价格自高位回落。而2011年至2014年原油价格持续维持在历史高位,对原油股业绩形成支撑。

本轮股强商弱行情结束后,在供给端放量,需求持续回落背景下,原油价格进入下行区间。供给端层面,2014年以来美国页岩油产量持续放量,同期沙特等国低价倾销抢占市场、美元指数持续走强,进一步拉低原油价格。2014年11月,OPEC作出不减产决定,试图挤出美国页岩油等高成本生产商,这一策略导致OPEC及其他产油国产量创纪录新高,原油价格继续下探。

2022年4月至今(截至2024年5月17日)原油呈现“股强商弱”格局,但今年4月中旬以来受联储降息预期减弱及地缘风险有所缓释的影响,4月15日至5月17日ICE布油下跌7%。

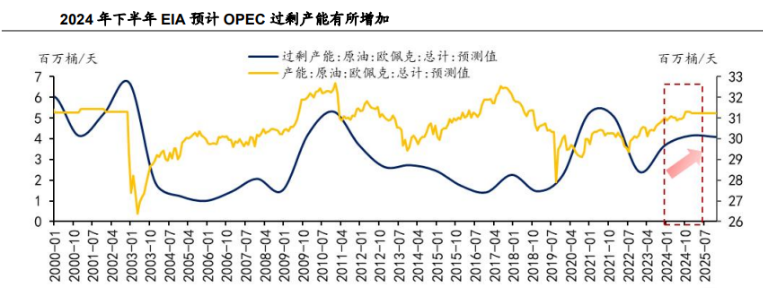

展望后续,在OPEC+自愿减产和持续的地缘政治风险扰动背景下,原油价格较难出现2014年8月油价进入下行区间的情形,2024年下半年或在80美元/桶至90美元/桶之间维持震荡。