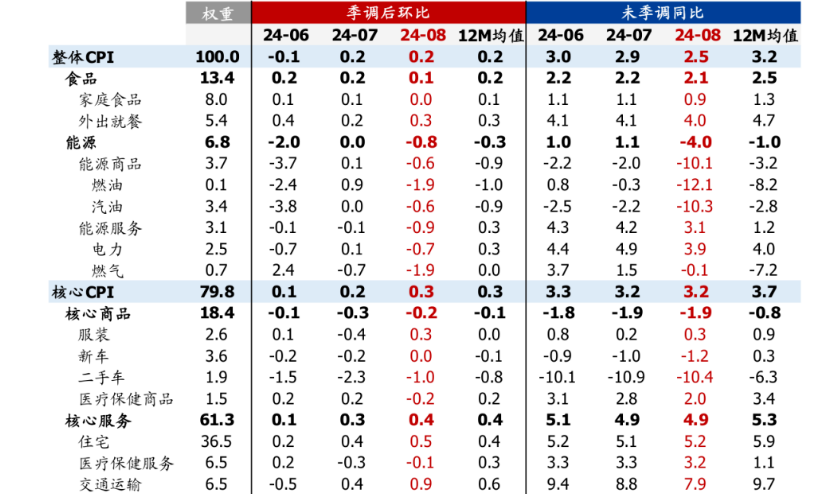

2024年9月11日,美国劳工部公布8月CPI数据。CPI同比2.5%,持平预期,前值2.9%;环比0.2%,持平预期,前值0.2%。核心CPI同比3.2%,持平预期,前值3.2%;环比0.3%,预期0.2%,前值0.2%。核心CPI环比略有反弹,居住分项环比回升是主要贡献项。CPI公布后,9月降息概率边际回撤,降息50bp概率降至15%。

食品保持稳定,能源价格走弱。8月食品环比0.1%,较上月回落0.1个百分点;能源环比-0.8%,较上月回落0.8个百分点,原油价格进一步下跌叠加高基数是主要原因,短期能源通胀反弹可能性不大。食品通胀已接近2%目标,压力并不大。

核心商品环比继续回落,核心服务环比温和反弹。核心商品通胀环比-0.2%,仍位于较低水平,同比增速维持在-1.7%。耐用品中,二手车环比回升1.3个百分点至-1.0%;薪资推动非耐用品整体价格上升,其中服装环比回升0.7个百分点至0.3%。烟草和烟草制品环比回升1.0个百分点至1.2%。核心服务通胀温和反弹。8月核心服务环比增速上升0.1个百分点至0.4%,主要来自住房分项贡献,8月住房环比上升0.1个百分点至0.5%,其中租金通胀有所分化,房租分项下降0.1个百分点至0.4%,业主等价租金(OER)继续回升0.1个百分点至0.5%。医疗服务环比回升0.2个百分点至-0.1%,运输服务环比上升0.5个百分点至0.9%。住房分项环比有所回升,由于CPI中的居住分项权重较高,环比仍走高,可能拖慢去通胀进程。通胀表现延续分化,核心商品保持通缩,而核心服务通胀韧性较强,业主等价租金是主要贡献项,反映出经济暂无衰退风险,后续CPI走势是否受到影响,还有待进一步验证。

CPI公布后,9月降息概率边际回撤。8月CPI整体符合预期,5-8月连续四个月均偏弱,但不支持美联储在9月进行大幅降息。居住分项持续回升,市场降息概率边际回撤,目前9月降息50bp概率降至15%,2024年全年降息幅度仍在100bp以上。数据公布后,美债10年期收益率上行1.8个bp收于3.657%;美元指数上涨0.07%;黄金下跌0.20%,白银上涨0.97%。

临近议息会议,8月CPI表现平稳,对联储货币政策影响有限,虽然住房价格延续7月上升趋势,给去通胀增添了一定的不确定性。市场反应较为平淡,衰退交易暂缓,前期美债长端利率计入了过多降息预期,在8月喜忧参半的非农数据下,市场已削减了9月降息50bp的定价,但对于年内仍抱有降息100bp的看法,这表明目前美国经济是否会陷入衰退仍是影响市场走向的核心变量。8月CPI数据出炉后,美联储政策空间更加充足,通胀不再构成降息阻碍,政策行动过晚的风险偏低,而就业数据走势更加重要,这主要是因为8月新增非农不及预期、且前值一再下修,我们预计9月将正常开启预防式降息25bp。国内方面,降息预期推动美元指数走弱,人民币汇率增强,货币政策外部掣肘减弱,降准降息可能性增强。外部流动性环境修复与风险偏好改善,股市也将迎来改善。