2020年以来,美国经历了疫情冲击、美联储降息到零和无限量QE的大幅宽松,也经历了30年未曾有过的高通胀和快速加息周期,还有此起彼伏的中小银行危机。但在这期间,美股市场除了2022年高通胀强加息环境下有所回调外,基本都保持强劲的表现,近期在降息预期推动下又再创新高,真所谓“加息也涨、降息也涨”。表面上来看,美股似乎强劲,尤其是在这么高的利率环境下,竟能“毫发无损”,让很多投资者困惑。

事实上,美股看似“一直都在涨”并没有表面上看这么简单,而是一连串因素接力的结果。我们总结为三个宏观支柱,即加杠杆、科技趋势和全球资金再平衡。缺少任何一环,美股的牛市都可能“黯淡无光”甚至提前结束,而其后续走向也将成为决定美股未来走势的关键。

美股牛市的三大宏观支柱:加杠杆、科技趋势和全球资金再平衡

1、加杠杆:美国政府加杠杆保护居民企业资产负债表,刺激消费与投资,这也是美股牛市的第一个与第一轮支柱。面对疫情,通过财政刺激和政府加杠杆方式应对冲击是一个普遍的做法,并没有与众不同。

但美国本轮刺激的“特别”之处,一是规模大,这与美元的国际储备货币地位有关,其加杠杆的代价远比其他市场尤其是新兴市场小。即便在已经较高的政府债务负担上,美国依然推出了6万亿美元的财政刺激,力度在全球名列前茅。二是直接给居民补贴。美国疫情6亿美元财政刺激中,对居民的直接现金补贴达 8700亿美元,对企业部门贷款合计近7000亿美元,以“发钱”形式直接补贴居民,这不仅保护了居民和企业资产负债表,居民消费和购房又提升了企业盈利,形成了正反馈。当然,这样做也并非没有“代价”,代价就是几十年未见的高通胀,高通胀又导致了一系列连锁反应,如迫使美联储不得以超常规的速度加息并维持高利率和倒挂至今,进而导致中小银行压力频频出现。

但总体而言,直到目前依然健康的居民企业资产负债表是美国经济一直维持韧性的底色,也是美股疫情后牛市的第一轮基础。不过,这一支柱在2022年后动能也逐渐衰减,除了服务消费仍有韧性外,商品消费、地产和企业投资都已趋缓,如果没有2022年底ChatGPT和AI引领的产业趋势,美股本轮牛市可能也要大打折扣甚至提前结束。

2、科技趋势:生成式AI突破性进展使得美股摆脱了原有经济周期束缚,成为接棒2023年后美股走强的主要推手。2022年美联储开始加息,同时美股转跌,尤其是利率敏感的纳斯达克指数盈利率先回调,2023年盈利预期从高点至低点共下修了24%。道琼斯代表的后周期板块盈利虽然较纳指的回调滞后,但到了2022年下半年也开始逐步下行,因此如果不是2022年底以ChatGPT为代表的生成式AI实现突破性进展带动情绪与纳指盈利率先改善,美股可能也会后继乏力。

2023年美股涨幅几乎完全来自头部个股,例如标普500指数全年24%的涨幅中前十大头部个股贡献超17%。业绩也为本轮科技牛市提供了支撑,4Q23标普500半导体行业盈利增速大幅提升值47%(vs. 3Q23的9%),英伟达几乎贡献了所有的增长,四季度盈利增长4.9倍。不仅如此,强劲的股市表现又产生了财富效应,对经济提供一定正反馈。

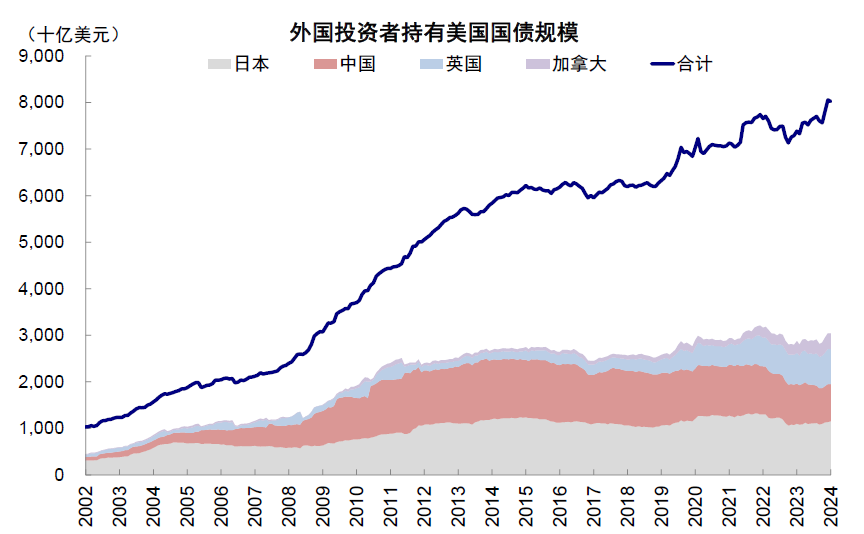

3、全球资金再平衡:美国推动再工业化与产业链重构、以及比较优势下的全球资金再平衡,直接或间接为美国提供了融资支持。一是美国再工业化及产业链重构政策配套的财政支持鼓励资金流入美国及墨西哥等贸易伙伴。全球流入美国的FDI规模创2016年以来新高,2022~2023年年均流入3336亿美元,较疫情前2018~2019年增长50%。美国再工业化主题相关标的同样跑赢标普500指数和罗素3000指数,是美股2023年以来牛市的另一个典型。二是资金流入与资产表现形成了正反馈。美股股市表现强劲吸引海外资金流入,美股形成上涨和资金流入的正循环。试想,如果没有这些大量的资金形成正循环,美国的融资就不会那么顺畅。例如美债市场若融资不畅,财政支持力度本身就可能受到约束。但从结果看,即便在高杠杆压力下,海外投资者从抛售美债转向再度投资美债,自2021年底持有量增长10.1%。

综上分析,美股看似“加息也涨、降息也涨”的背后实际上是疫情以来这三个宏观支柱的接力支撑的结果。若非如此,美股牛市可能会黯然失色甚至提前结束。当然,美股市场的后续走势也取决于这三个宏观支撑能否延续,试想,如果任何一个逻辑被破坏甚至逆转,美股牛市的宏观基础也可能被动摇。