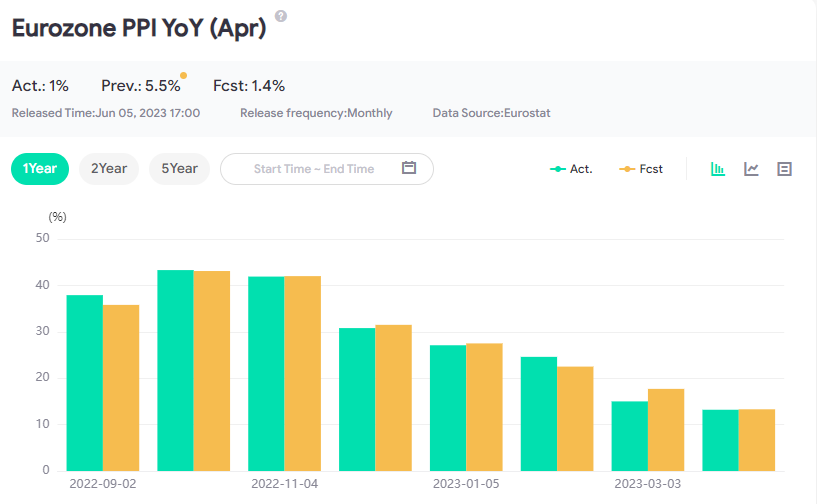

据欧盟统计局数据显示,欧元区4月PPI同比增长1%,前值为5.5%。4月PPI环比下滑3.2%,前值为下滑1.3%。具体而言,能源领域同比下滑8.9%,中间品同比上涨1.3%,资本品同比上涨6.1%。

通胀进一步放缓,但仍具有粘性

作为通货膨胀的先行指标,PPI超预期降温呈现出欧元区通胀水平有所回落。但是,核心通胀仍然顽固。欧元区5月核心CPI(不包括能源、食品、酒精和烟草价格)同比增长5.3%,为连续六个月维持在5%的水平。

数据显示,欧元区4月PPI同比增长1%,环比下滑3.2%。从国别看,爱尔兰4月PPI同比大幅下降21.4%,希腊下降13.1%,同时德国上涨4.8%,法国上涨7%。

拉长时间线来看,欧元区PPI同比数据下滑趋势十分明显。去年11月和12月,欧元区PPI分别达到26.9%和24.5%的高位水平。

值得指出的是,欧元区4月PPI在能源领域同比下滑8.9%,环比下降10.1%,有效拉低了PPI整体数据。

不仅PPI,欧元区调和CPI数据也在放缓。欧盟统计局6月1日数据显示,欧元区5月调和CPI同比增长6.1%,低于前值7%,同时也是自2022年2月以来的最低水平。

不过,5月核心CPI(不包括能源、食品、酒精和烟草价格)仍处在5.3%的高位水平。欧元区核心通胀水平仍然维持高位,在不断加息后,欧元区通胀水平接近或者已经出现触顶的迹象,但一些影响需求的长期因素仍然起作用。

即便欧元区PPI、CPI整体数据均有回落,但通胀走势仍充满不确定性。

欧元区通胀有降温的迹象,不过,由于影响通胀问题的短期因素较多,目前还难以对趋势作出判断,仍需要后续数据提供支持。特别是能源价格波动带来的干扰较大,目前来看,欧洲能源危机虽然有一定程度的缓解,但新的格局尚未形成,未来能源价格仍会有波动的可能。

欧盟委员会5月发布的2023春季经济预测报告显示,欧盟对欧元区的通胀率预测值较此前有所上调,目前预计今明两年的通胀率将分别为5.8%和2.8%。同时,按年度计算,欧盟预计2023年欧元区的核心通胀率平均为6.1%,然后在2024年降至3.2%。

大概率事件:6月加息25个基点

通胀虽有放缓迹象,市场仍普遍预计欧央行将在6月继续加息25个基点。

为抑制高通胀,欧元区去年至今七度加息,目前累计已加息375个基点。今年5月,欧央行将加息幅度缩小为25个基点,然而,加息降级并不等于加息停止即将到来。

欧央行近日发布的5月货币政策会议纪要显示,大多数管委员成员表示,他们可以接受加息25个基点,但欧央行应传达出明确的“方向性倾向”,强调在当前的前景基础上,进一步加息是必要的,以使通胀回到目标水平,并避免小幅加息被误解为当前加息周期可能暂停的信号。

通胀仍然是核心所在。欧洲央行行长拉加德近日表示,欧元区核心通胀出现温和迹象,但重申这一关键指标见顶还为时过早。有分析认为,拉加德的言论可能会巩固市场对欧洲央行本月和下个月进一步加息的预期,尽管上个月通胀已大幅下降。

欧洲央行5月发布的金融稳定评估报告提及,最近能源价格的下跌和供应链瓶颈的缓解导致市场预期通胀将相对快速下降。

不过,欧洲央行发布的3月消费者预期调查结果显示,与2023年2月相比,消费者对欧元区通胀预期显著上升,消费者对未来12个月通胀的预期从2月的4.6%上升至5%;对未来三年的通胀预期也有所增加,从2.4%上升到2.9%,均高于欧央行的2%中期目标。

部分欧洲央行管委会成员目前释放的也依然是偏鹰派言论,如Madis Muller近日表示,“欧洲央行可能会至少再加息两次”。

欧央行管委会此前暗示称鉴于核心通胀强劲,以及迄今为止对经济活动的影响有限,加息还没有结束。因此,预计6月和7月将再度加息25个基点,如果通胀在6月再次出现意外下滑,那么7月的加息将会存疑。这之后,预计欧洲央行将暂停行动。