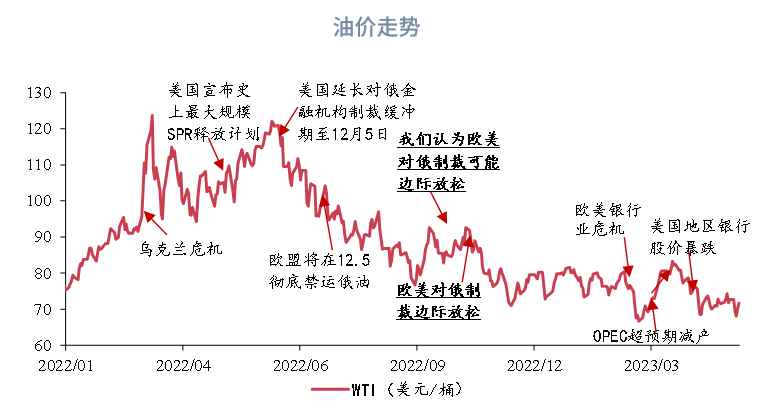

一、2023上半年回顾:油价筑底震荡

2023上半年油价跌势放缓,逐步陷入区间震荡。

2023年至今,俄罗斯出口量维持高位,同时OPEC适时进行供给调节,给予油价底部支撑。3月欧美银行业危机前油价整体维持70至80美元/桶区间震荡。3月初欧美银行业危机开始发酵,油价跌破70美元/桶,最低触及64.36美元/桶。3月19日晚瑞银收购瑞信,之后市场情绪缓和,油价触底反弹。4月初OPEC超预期减产166万桶/日,油价跳空高开并一路升至2022年12月以来波动区间上沿83美元/桶。此后原油持仓回归中性,同时美国经济数据走弱,油价高位回落。5月初美国区域性银行危机再度发酵,油价下探64美元/桶。此后市场风险偏好恢复,美国经济数据好于预期以及国内经济数据阶段性回落背景下,油价陷入僵持。

二、2023下半年展望:向上突破需待中美共同步出主动去库

供给端

2023上半年,全球供给增长主要来自于非OPEC国家,预计下半年这一情况仍将持续。下半年美国、巴西仍是主要供给增量,而因为OPEC+在4月份宣布的意外减产,OPEC+产量同比降幅将增大。如果考虑到7月沙特在5至6月基础上额外再减产100万桶/天,则2023年4至12月,OPEC+原油产量将下降96万桶/天(不考虑沙特在7月底后延长减产的情况下),而非OPEC原油产量增加71万桶/天。

1,沙特捍卫油价下限

随着全球原油供给主导权重回OPEC,拥有全球最大原油闲置产能的沙特近两年对于全球原油供给份额的争夺不再那么热衷,其会根据对全球供需的判断对于产量进行灵活调节。近一年来,除了去年10月欧盟禁运俄罗斯油品前的预防性减产,今年4月和5月的减产都发生在OPEC对于全球经济前景相对更为乐观之际(悲观时减产作用有限)。不过近两次原油生产配额的下调,也只是把之前大幅高于实际产量的配额进行下调,除沙特外,其余国家实际额外减产额有限。

根据国际货币基金组织的预测,2023年沙特财政盈亏平衡成本较2022年下降4.9美元/桶至80.9美元/桶。3月伴随着硅谷银行危机,Brent油价跌破80美元/桶,此后在油市情绪自发修复后,OPEC+超预期减产。展望下半年,在OPEC认为经济运行平稳的情况下,沙特仍将根据原油市场情况进行供给调节,沙特捍卫油价下限的意愿较为坚决。

2,俄罗斯出口量或持续存在韧性

从海运出口量来看,2022年12月以及2023年2月欧盟禁运俄罗斯原油成品油至今,俄罗斯向欧盟的原油成品油出口量确实出现了很明显的下降。不过同期俄罗斯向OPEC国家成品油出口量增加,同时欧盟从印度以及沙特等经济体成品油进口量明显增加,俄罗斯油品成功转运。

计入管道出口在内,俄罗斯油品出口量4月为830万桶/天,达到2022年以来新高。其中原油520万桶/天,这其中中国和印度分别进口了210万桶/天和200万桶/天。不过在出口量新高的同时,俄罗斯油品出口收入环比上涨17亿美元至150亿美元,刚达到2021年月均水平。2021年Brent原油均价71美元/桶、俄罗斯油品出口量月均750万桶/天时,俄罗斯月均油品出口收入为149亿元。而2023年4月Brent原油均价83美元/桶,俄罗斯油品出口量830万桶/天,欧美制裁带来的俄油巨大折扣是很重要的原因。

3,美国原油产量增速继续放缓

WTI价格的走弱,带来美国原油开采的持续放缓,美国页岩油钻机数在5月初降至近一年来低点。2022年7月以来,美国页岩油当月完井数持续高于当月新增钻井数,这使得美国页岩油未完井总数持续下滑。目前美国油气厂商仍然不愿意增加支出,他们优先考虑的仍是股东回报而不是产量增长。这一状况在过去几年一直存在,预计在2023年剩余时间里也是如此,这将使上游开采活动承压。Kpler预计未来12个月内美国原油产量将保持在目前的1260至1270百万桶/天左右,这意味着下半年美国产量同比增长60万桶/天左右,相较上半年增速明显放缓。而且2024年产量增速还可能进一步放缓,整个页岩区块的增长速度已大幅放缓。

需求端

1,俄罗斯出口量与中国采购量维持动态平衡

2023年,市场翘首以盼中国需求的回归。5月月报中,IEA再次强调中国需求复苏将是2023年全球原油需求主要增长拉动力。不过中国原油采购量和经济数据波动并不完全同步。因为采购中对冲操作相对较少,中国生产商对于低价更为敏感,绝对的低价会诱发采购行为。近几个月虽然中国宏观经济数据不及预期,但俄油巨大折扣带来绝对低价背景下,中国原油进口量仍然高企。未来俄罗斯炼厂开工回升,出口量或出现回落;而中国消化原油库存或也会使得中国原油采购量高位回落。

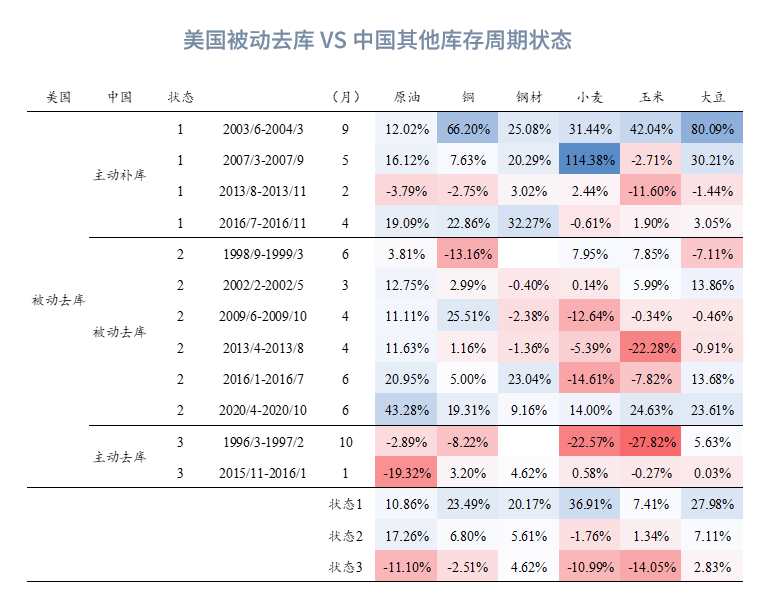

2,油价上涨需中美均结束主动去库

2023上半年,中美均处于主动去库阶段,对于需求支撑有限。历史来看,如果中美仅一方结束主动去库,步入被动去库或者主动补库,油价往往表现不佳。中美共同结束主动去库是历史上来看更为常见的状态,此种情况下油价才会得到明显提振。

如果下半年中美均能够结束主动去库,此种情况下参考历史,油价能够有10%至40%的上涨。如果考虑主动去库阶段Brent油价低点在65至70美元/桶,对应的油价上方空间为90至95美元/桶。