今年以来,市场对宏观和政策变量高度不确定性导致了较大的分歧。市场对美国增长预期从年初的“软着陆”到2月经济数据好于预期后的“不着陆”,再到3月银行风险爆发后的“硬着陆”,货币政策预期也从停止加息到加速加息再到三季度降息。

6月FOMC会议落下帷幕。与市场预期一致,美联储将基准利率维持在5~5.25%。由于“暂停”加息在此次会议前已经是普遍共识,因此没有太多意外。相比之下,市场更关注的是7月和之后会议是否还会再度加息。

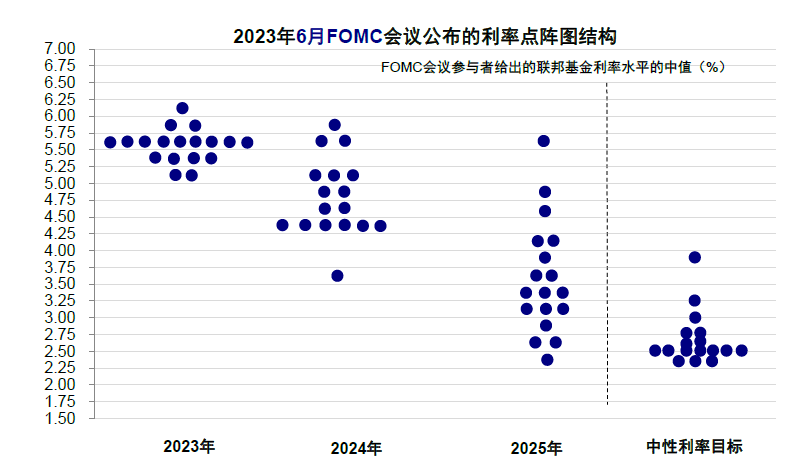

加息路径:“跳过”6月,7月可能再加,9月为时尚早

此次会议美联储决定“按兵不动”,将基准利率维持在5~5.25%,完全符合市场预期,会前CME利率期货隐含6月不加息概率达94%。“跳过”此次会议不加息的理由,是为了有更多信息来观察已有货币紧缩的效果。毕竟,在美联储看来,3月SVB和5月第一共和银行风险才刚刚过去,可能“没有那么紧迫”。6月连续加息,平衡一下短期风险和长期目标,以暂时不加息的“时间”换后续再加息的“空间”。

但是,让市场意外同时让未来路径更不清晰的是,此次会议更新的“点阵图”预计年内可能还有两次加息(上一次预测更新是在3月会议,恰逢SVB风险事件,因此当时“点阵图”是预计年内加息基本在5月就会停止)。相比会前市场普遍预期的7月再加息一次,是明显超出预期的。

我们认为,7月加息可能性的确存在,但判断9月后再度加息为时尚早。

从鲍威尔表态看,后续数据对于现在“混乱”的加息路径就尤为重要。7月存在加息可能性的原因是:

- 上调核心PCE后,对于美联储来讲需要有更高的加息终点“匹配”;

- 7月FOMC时我们预计大概率能看到整体通胀在高基数等因素作用下快速回到3%附近,但核心通胀恰恰因为缺乏高基数还维持高位,而且增长和就业市场也大概率维持韧性。

判断9月后再度加息为时尚早的原因是:

- 同样在高基数作用下,9月底核心通胀有望回到3.5%;

- 中小银行紧信用的效果可能也会逐步显现。

近期加拿大央行和澳大利亚央行加息暂停后的“意外”加息经验同样值得参考,加拿大在本轮加息周期中始终领先于美联储,整体经济环境也有一定相似之处(服务型需求强、核心通胀粘性大、就业市场紧张等)。今年一季度,在通胀压力持续缓解下加拿大央行率先暂停加息,3、4月均“按兵不动”;但强于预期的需求、再度抬头的通胀(4月CPI同比4.4% vs. 3月4.3%,为10个月以来首次回升)和具有韧性的核心通胀(4月核心CPI同比4.2%)使得加拿大央行在6月会议上“意外”加息25bp(此前OIS市场隐含加息概率为44.6%)。澳大利亚央行也在5月暂停加息后,“意外”上调现金利率25bp(此前期货市场隐含加息概率仅为26.3%)。

对于市场更关注的降息,我们认为年内降息可能性不大,年底或可逐步打开对于明年的降息预期。

在银行业风险不进一步发酵的前提下,美联储在三季度可能基本达到停止加息的条件,但今年内可能难以降息,年底或可逐步打开2024年的降息预期。我们测算信用收缩效果将在三季度开始加速显现进而压制需求,但超额储蓄缓慢释放将使得消费需求仍有韧性,四季度通胀甚至可能小幅翘尾、核心通胀难以明显进一步回落,进而导致货币政策或仍需维持偏紧。

增长与通胀:认为核心通胀存在粘性,但增长仍有可能实现“软着陆”

相比3月FOMC会议在银行危机刚刚显现时的预测,此次美联储对于通胀和增长都做了进一步的更新,如2023年底实际GDP同比从3月会议的0.4%抬升至当前的1%、失业率从4.5%降至4.1%、PCE从3.3%调降至3.2%,但核心PCE从3.6%上调至3.9%。

针对增长和通胀,鲍威尔表示只看到通胀放缓的早期迹象,就业市场的紧张程度有所缓解,但还需要持续。鲍威尔表示就业市场过去几个月还是维持非常强劲态势。同时,鲍威尔也维持认为存在通胀回落但不至于深度增长下滑的“软着陆”路径。

综合来看,此次会议基调整体偏鹰,强化了利率在高位停留更久的预期,因此在7月加息预期无法打消且在还有更多一次加息的指引下,利率短期可能维持在3.8%附近(反应7月还有一次加息的预期,但并没有计入两次加息)。这有助于维持金融条件处于偏紧区域,也对黄金和股市高估值部分形成一定压制。

资产影响

债券:短期维持在3.8%附近,年末衰退和宽松预期升温后或中枢下移。结合3m10s利差倒挂程度(60年代以来3m10s利差平均倒挂~150bp),10年美债利率短期内合理水平或在3.5~3.8%。进入四季度,待衰退降息预期明确后,美债利率或在实际利率的带动下进入下行中枢。

股票:基准情形下,美国下半年增长压力会逐步增加,甚至不排除走向温和衰退。当前过高的估值、过低的风险溢价意味着后续增长压力下可能面临扰动,但不至于趋势性逆转。我们预计后续道琼斯和标普500价值部分将承受盈利下调压力,静态测算标普500 中枢3900附近。

美元:近期美元在美国经济超预期、美债利率上升等因素下持续走强。往后看,根据我们的美元指数预测模型测算,美元指数短期上难言见顶。支撑位 100,阻力位为105,趋势性拐点仍有待经济增长修复。

黄金:黄金避险和降息预期部分得到修正,预期计入偏多,下一波催化剂等待衰退和降息预期。短期看,黄金短期吸引力下降,四季度可能是更好的配置阶段。我们测算,按照 1%左右实际利率和美元100~105区间判断,黄金中枢价格可能在1900美元/盎司左右,当前1950美元/盎司仍有下调空间。往后看,黄金下一波涨幅主要等待衰退和降息预期催化,四季度可能是更好的配置阶段。不过,降息预期兑现后,成长股或将再度成为资产表现主导。