2023年美国经济的整体表现与市场预期大相径庭,2022年底市场几乎“一致”认定今年美国将发生衰退。但2023年的美国经济不仅没有硬着陆,反而还有所企稳。

2024年,美国经济基准情形依然是“软着陆”,上半年经济并没有大幅放缓的风险,整体的走弱需要等待下半年的到来。

什么是经济“软着陆”?

经济软着陆是指经济在过度扩张后平稳地回到经济适度增长的区间,且回落过程中没有出现大规模的通缩和失业。

具体来说,软着陆的定义可以从以下几个方面来理解:

经济增长率:经济增长率从高位回落到目标水平,但仍保持在合理的增长区间。一般认为,经济增长率在5%-6%之间是合理的。

通货膨胀率:通货膨胀率从高位回落到目标水平,但仍保持在可控的水平。一般认为,通货膨胀率在2%-3%之间是可控的。

失业率:失业率保持在较低的水平。一般认为,失业率在4%-5%之间是较低的水平。

如果经济增长率过快回落,可能会导致经济衰退;如果通货膨胀率过快回落,可能会导致通货紧缩;如果失业率过快上升,可能会导致社会不稳定。因此,实现经济软着陆是各国政府的目标之一。

2024年美国经济会是“软着陆”?

从今年全年来看,美国经济增长放缓至1.5%-2%水平,核心通胀保持在2.5%-3%区间;在此基础上,我认为美联储最快会明年第三季度开始降息,全年降息约50-75bp。

居民部门资产负债表依然健康,有进一步扩张的空间,2024年将继续支撑美国经济。这得益于财富增值和可支配收入改善,加杠杆空间充裕、且资产价格稳中有升。

企业部门受益于居民的强劲消费支出,税前收入和现金流续创历史新高;支出上,受益于低息环境前置增发的大量债券,以制造业企业为主的各类企业利息支出率仅小幅上升,净利润率未明显承压。同时投资侧受到多轮产业政策提振,整体表现强势。2024年或面临较大的付息压力,抑制企业投资和劳动力需求。

2024年美国政府部门财政扩张的力度将放缓,尤其是“非国防非必要支出”分项将成为大选年两党博弈的焦点。随着高利率水平的延续,美国政府利率支出占GDP比重将进一步升高,挤压美国基础赤字率,压制财政刺激经济的力度。

长期看,疫后自然利率或已结束下行趋势,叠加通胀预期小幅上行,高位的政策利率所对应的限制性幅度并不算强。

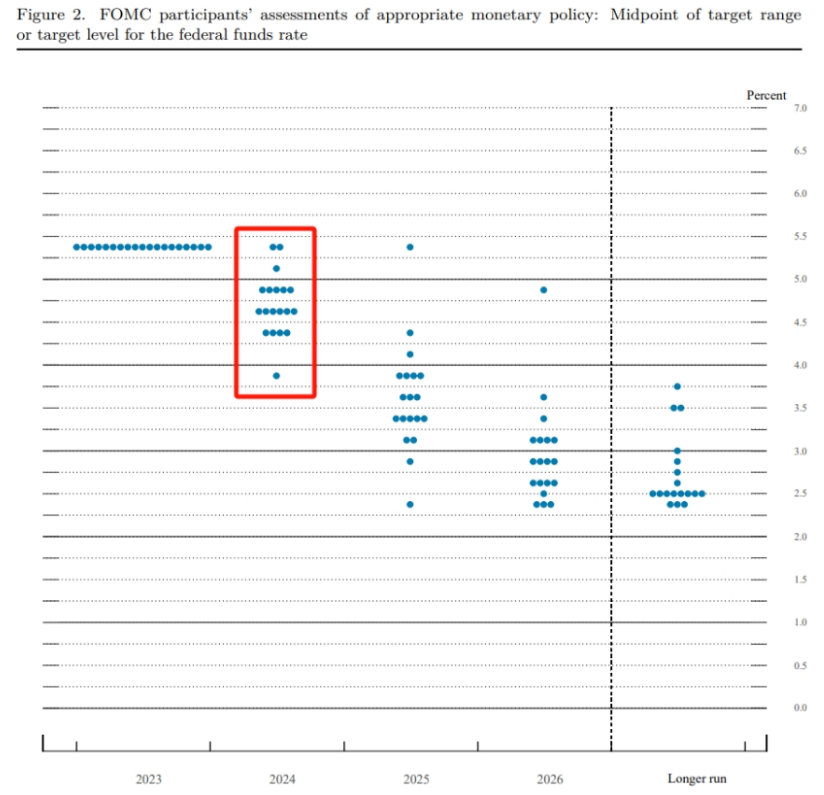

2023年12月美联储议息会议中,美联储明确表示开始转向讨论降息可能。货币政策目标走向了抗通胀、稳增长的双平衡。

美联储点阵图显示2024年共75bp降息预期,但市场对于当前美联储的降息路径更为激进,预计美联储最早2024年3月开始降息,全年降息约150bp。

当前降息预期较为激进,真正的降息或需要等待至2024年下半年才能到来。

当前最大的掣肘依然在于火热的劳动力市场(3.7%的失业率),以及相对较高的核心通胀,难以匹配最早2024年3月的降息可能。

通胀放缓的可持续性存疑,潜在的通胀反弹将带来更大的降息阻力。美国11月CPI同比增速降至3.1%,核心CPI同比增速为4.0%。美国能源分项和核心商品分项的环比负增长继续推动CPI放缓。但核心服务等统计的美国地产价格均明显反弹,未来将成为通胀反弹的最大动力。

具体来说,近期通胀放缓是核心商品,非房核心服务,以及地产/租金价格共同下行的变化结果。当前核心商品已经修复至疫情前的类通缩水平,地产价格再次上涨,非房核心服务在薪资增速的推动下,难以持续大幅下行。这几个共振压制通胀的因素在未来将错位反弹,站在降息决策的对立面。

当前的失业率水平处于历史低位,也远低于美联储所认定的4.0%-4.1%潜在失业水平,与核心通胀类似,强劲的就业市场也并不支持过早的降息预期。除此之外,美联储过度放鸽会带来金融条件过度宽松的风险,违背美联储意愿。11月FOMC给出暂停加息的理由是长端收益率大幅上行,带动金融条件持续收紧,可以代替一次加息。

但自11月会议以来,各类金融条件持续放缓,甚至跌至加息开始前水平,当前10年期美债利率自8月以来首次跌破4%,抵押贷款利率迅速回落至近7%水平。广谱的利率回落将使利率敏感性活动再加速,在供给修复受限的情况下,需求侧大幅反弹将会引发二次通胀,带来鲍威尔“不愿提及”的二次紧缩。

因此,我们认为更加合理的降息或发生在2024年下半年,全年降息幅度50-75bp。