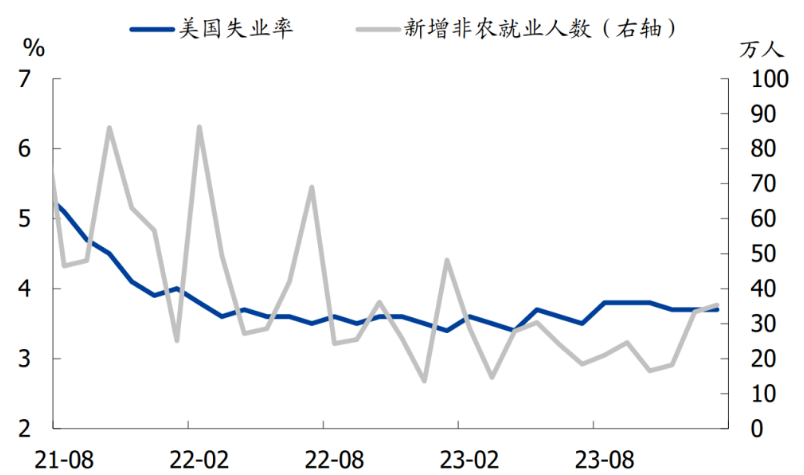

美国1月新增非农就业35.3万人,高于预期值18万人,2023年12月、11月新增非农就业分别由21.6万、17.3万上修至33.3万、18.2万,两月合计上修12.6万。失业率3.7%,与前值持平,好于预期值3.8%。

劳动参与率62.5%,与前值持平,低于预期值62.6%,是过去12个月最低。平均时薪环比0.6%,高于预期值0.3%和前值0.4%,是过去22个月最高。平均每周工时34.1小时,低于预期值和前值34.3小时,是过去46个月最低。

需要指出的是,平均时薪环比大幅抬升主因工作时间明显缩短,相比之下平均周薪环比仅为0%,低于前值0.1%。此外,每年1月美国劳工部会对季节性调整的口径进行修正,因此1月季调后的就业数据往往有很大波动。

1月美国整体非农就业环比提升0.2%,就业环比改善幅度较大的行业包括:信息业0.5%、教育和保健服务业0.4%、专业和商业服务业0.3%、零售业0.3%、公用事业0.3%;就业环比增幅较低的行业包括:采矿业-0.9%、批发业0%、建筑业0.1%、休闲和酒店业0.1%,金融业0.1%。行业就业表现的分化以及工作时间大幅缩短,很大程度上与寒冬天气有关。

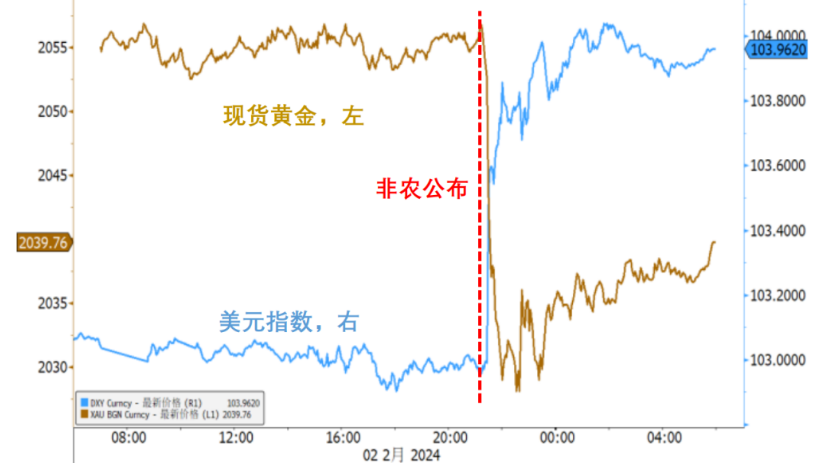

非农数据公布后,美股上涨、美债收益率上行,降息预期明显降温。

大类资产表现:非农公布后,美股先跌后涨,美债收益率和美元快速拉升,黄金快速下跌。

降息预期变化:非农公布后,利率期货隐含的3月降息概率从40%左右降至20%左右,5月降息概率从100%降至90%左右,2024全年降息幅度预期也从大概率降150bp降至125bp。

当前美国就业数据有三大背离,背后可能反映了非法移民大量涌入。

美国就业数据的三大背离:

1、虽然过去几个月新增非农就业大幅增长并连续反弹,但ADP新增就业(也称为小非农,调查口径以大中型企业为主)延续放缓,家庭调查口径的新增就业过去4个月有3个月负增长。

2、2023下半年以来,全职就业者减少了431万人,而兼职者增加了240万人。3、2022年以来,美国本土出生的就业者数量增长不明显,国外出生的就业者则持续大幅增长,目前美国本土出生的就业者比新冠大流行前(2019年底)减少了147万人,国外出生的就业者比2019年底增加了262万人。

可能的原因及影响:

对于就业数据存在的以上三大背离,一个可能的解释是美国非法移民大量涌入,这些非法移民由于身份原因只能从事兼职工作,大幅拉高了企业口径的新增就业数据。

根据美国海关与边境保护局的统计,2021至2023财年,美墨边境共有近600万非法移民涌入美国,而2020年之前每年涌入数量仅40万人左右,这背后是由于拜登政府大幅放松了边境管控。非法移民大量涌入并参加工作,对美国经济有一定好处,可以补充劳动力数量并降低劳动力成本,进而使美国经济更有希望实现软着陆;但对美国本土的就业者以及社会治安会造成负面影响,实际上边境问题也已成为当前美国政治领域的焦点问题,会对2024年美国总统大选造成一定影响。

此外,在经济和就业仍具有韧性的情况下,美联储也会更倾向于保持观望,目前看3月降息的可能性已经很低,5月是否降息也尚未可知,需等待更多数据。