2月28日,新西兰联储召开了新一轮政策会议,连续第五次会议维持利率不变。同时继续发出在通胀居高不下的情况下有可能加息的信号,符合接受彭博调查的24位经济学家中22位的预期。该行的新预测显示今年加息的可能性略有下降,但在2025年之前不会降息。

以下是新西兰央行货币政策声明:

全球金融状态

自去年11月声明以来,主流发达国家利率已经下降。全球范围内,各国央行普遍将政策利率维持在限制性水平,金融市场参与者也将注意力转向今年预期的潜在政策降息时机和程度。

新西兰国内经济状态

过去一年产能压力明显缓解。现在总需求与经济供给能力更加匹配。需求下降和供应增加共同导致国内通胀下降。低于趋势的全球增长以及进口商品和服务价格的小幅下降也有助于降低最近几个季度的总体通胀。

2023年9月季度的国内生产总值 (GDP) 下降了0.3%。这比11月声明中的预期要弱。总体而言,这些因素意味着新西兰经济产能压力的起点仅略低于之前的假设。

近期GDP数据所暗示的低生产率增长率。如果生产率持续下降,将导致经济潜在增长率下降。这将限制经济在不产生通货膨胀的情况下可持续增长的速度。

强劲的净移民正在推动需求,最近租金通胀的上升就是一个例子。然而,净移民也意味着有更多的劳动力可用,从而提升经济的供给能力。企业报告称,寻找工人变得更加容易。总体而言,劳动力市场产能压力有所缓解。

年度房价通胀仍然温和。房价前景的不确定性加剧。这反映了持续的限制性利率、住宅投资的下降规模以及当前强劲的净移民的净经济影响。

通货膨胀

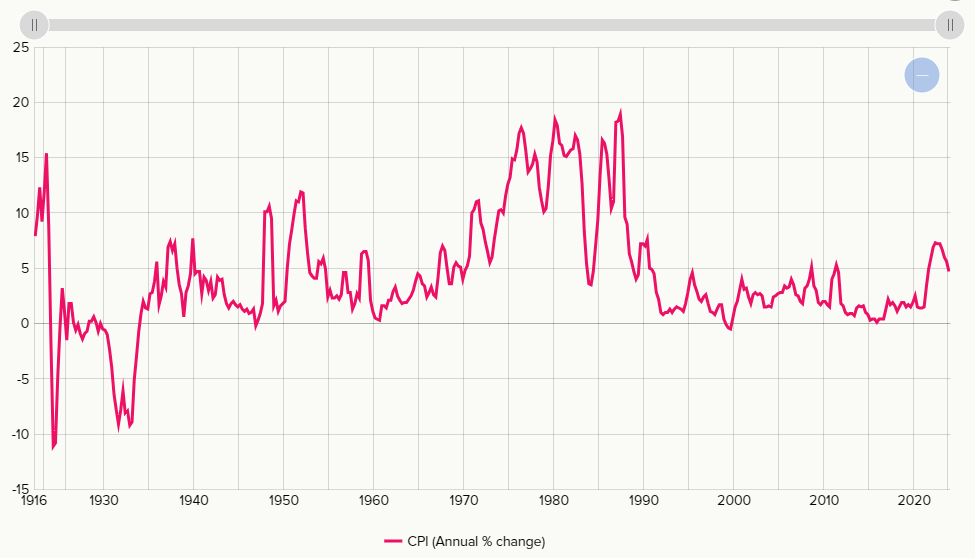

2023年12月季度的年度消费者价格指数(CPI) 通胀率降至4.7%。虽然这远低于2022年中期7.3%的峰值,但仍高于1%至3%的目标区间。2023年12月季度的通胀率低于预期。可贸易品和非贸易品通胀均下降,其中可贸易品通胀降幅超出预期。最近核心通胀和商业通胀预期的下降令人鼓舞,但仍高于委员会目标区间2%的中点。

货币政策

货币政策的滞后性以及经济相对于过去一年左右所做的一系列预测的演变情况。总体而言,经济发展符合预期。总体通胀略低于预期,反映了贸易品通胀低于预期。失业率低于预期,但工资通胀较为温和。目前对产能压力的评估与之前的预测一致。这些过去的预测和结果与货币政策设置如预期广泛限制需求的评估一致。

财政政策对经济前景的影响以及新拟议政策的潜在影响。政府支出的核心预测是基于财政部在 2023 年半年经济和财政更新 (HYEFU) 中发布的预测。预计未来几年政府支出占经济的比重将下降。新财政政策举措的时机和规模以及对货币政策的影响存在不确定性。

地缘政治

地缘政治紧张局势加剧以及全球经济溢出风险的背景。当前全球运输成本的上升就是这些溢出效应的体现。尽管运输成本上升会加剧近期通胀,但预测认为这种相对价格冲击将会逆转。运输成本上升的规模和持续时间存在相当大的不确定性。因此,根据职权范围,委员会“研究”了近期运输成本上涨的第一轮影响。尽管如此,委员会仍对这些费用的持续时间比目前假设的时间更长保持警惕。在这种情况下,潜在的溢出效应可能需要货币政策来应对。

发达经济体全球增长前景面临下行风险。分析师预测中值通胀将稳步下降,全球经济增长预计将小幅低于2023年的增长率。全球经济增长面临的一个更普遍的风险是,央行可能需要将政策利率维持在限制性水平超过2023年。目前反映在金融市场定价中,以确保实现通胀目标。

虽然新西兰劳动力市场的压力正在缓解,但我们的一些劳动力市场产能指标仅略有缓解。委员会指出,劳动力需求的变化滞后于更广泛的经济活动。劳动力市场的发展符合预期,预计劳动力市场产能压力将进一步缓解。劳动力市场的产能压力需要继续缓解,才能满足我们的通胀目标。

年度总体 CPI通胀预计将在今年第 9 季度恢复到目标区间,并且货币政策设置与年度总体 CPI 通胀在 2025 年晚些时候恢复到 2% 的目标中点一致。委员会指出,鉴于目前的预测是,增加达到目标中点的时间的容忍度有限。委员会意识到,经济消化进一步上行通胀意外的能力有限,因为这可能导致通胀预期上升,并使通胀回到目标水平变得更加困难。

在讨论货币政策的适当立场时,他们仍然相信货币政策正在限制需求。预计产能压力将进一步下降,支撑通胀持续下降。利率需要在持续一段时间内保持在限制性水平,以确保年度消费者价格通胀回到1%至3%的目标范围。