非农具体数据:

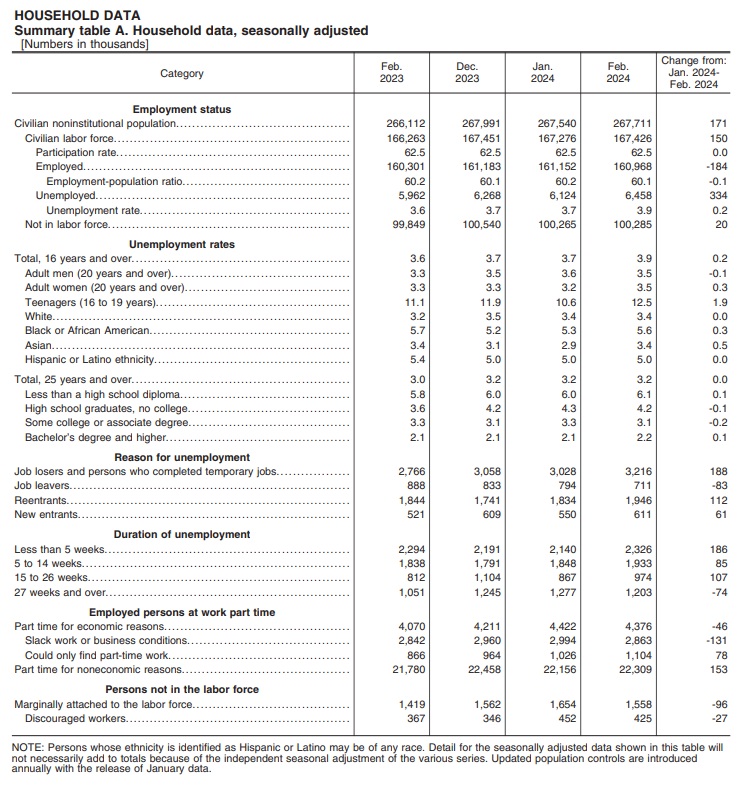

2月美国新增非农27.5万,大幅高于彭博一致预期的20万人,2023年12月和1月合计下修16.7万至29万和22.9万;

失业率回升0.2pp至3.9%,高于彭博一致预期的3.7%;

小时工资下降0.4pct至0.1%,不及彭博一致预期的0.2%;

劳动参与率持平于62.5%,低于彭博一致预期的62.6%;

周均工作时长小幅回升至34.3小时。

由于失业率来自家庭调查,而2月家庭调查就业下降18.4万人,导致失业率超预期回升。

整体来看,尽管新增非农就业超预期,但失业率高于预期,小时工资不及预期,数据发布后,降息预期一度有所升温,导致美债收益率下行,美元下跌,但此后收益率回升至数据公布前。相对数据发布前,美联储5月降息概率保持平稳,5-6月累计降息概率从97%回升至100%,2024年累计降息幅度上升6bp至99bp,2年和10年期国债收益率上行3bp和4bp至4.46%和4.09%,美元指数下跌后有所反弹,最终下跌0.1%至102.6;美股三大股指上涨0.1%-0.4%。

数据原因分析:

2月新增非农就业超预期,主要系服务就业表现强劲,商品部门持续放缓。2023年表现较强的政府和教育/保健服务在2月仍然表现较好,新增就业合计13.7万,接近新增非农就业整体的一半。

具体来看,休闲酒店和运输仓储业为主要贡献项,2月新增就业5.8万、2.0万,较1月回升幅度较大;教育/保健服务以及商业服务新增就业较1月回落较多;其他服务业新增就业持平或边际走弱。商品部门2月新增就业1.9万人,其中非耐用品部门新增就业较1月回落1.5万至-0.6万人,其他商品部门新增就业均小幅上行0.3-0.4万人。1月政府部门新增就业持平于5.2万人,维持在较高水平。

2月小时工资环比增速回落0.4pct至0.1%,低于预期(0.2%),商品和服务部门普遍放缓。2月主要行业小时工资均回落,可能是由于1月恶劣天气对周均工作时长以及小时工资的扰动消退,1-2月小时工资环比增速平均为0.3%。

具体来看,商品部门小时工资环比回落0.3pct至0.1%,3个月季比折年增速从5.9%回落至4.0%,各分项均边际放缓;服务部门时薪环比下行0.4pct至0.15%,3个月季比折年增速从4.9%回落至4.0%,除休闲酒店业和批发业外,其他服务业薪资总体回落。

2月非农就业数据显示美国经济增长韧性仍强,但同时,劳动力市场再平衡仍在进行中,通胀压力也在继续回落。某种意义上,美国经济目前呈现增长维持韧性,但通胀压力下降。1-2月新增非农就业平均为25.2万,仍然位于较高水平,显示经济增长韧性仍强。而2月周均工作时长维持相对低位、1月JOLTS离职率进一步回落均显示美国劳动市场再平衡仍然在持续。

此外,2月小时工资增速的3个月折年增速回落至4%,有助于缓解对增长韧性导致通胀反弹的担忧。

往前看,2月非农数据支持了鲍威尔此前的讲话,即美联储距离“获得降息所需的信心”不远。美国短期的数据走势有一定不确定性:疫情后数据季调不充分、季节因子往往推高1-2月的增长和通胀,且近期BLS调整了美国通胀部分分项的权重。但基准情形下,1月通胀数据的强势可能难以持续,后续关注2月通胀数据(12日公布)。由于美联储对经济数据的“反应函数”有一定的不对称性—即联储已经准备好降息,通胀下行有助于联储提前开启降息周期,但经济数据强劲对降息推后的影响不及通胀。

总之,若2月后通胀重回下行轨道,5月降息仍有可能,但目前6月降息概率仍更大。