3月19日,日央行公布3月议息会议结果,加息10BP至0附近,结束持续八年的负利率政策,同时宣布取消国债收益率曲线控制政策(YCC),整体符合市场预期。

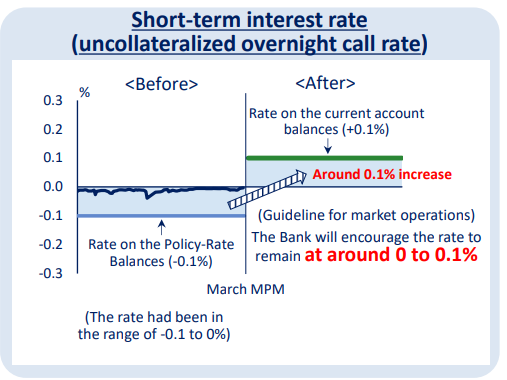

取消负利率货币政策:日本央行如期加息10BP,将政策利率由-0.1%提升至0%-0.1%区间,结束了2016年2月以来实行超8年的负利率政策,同时也是全球最后一个放弃负利率政策的经济体。

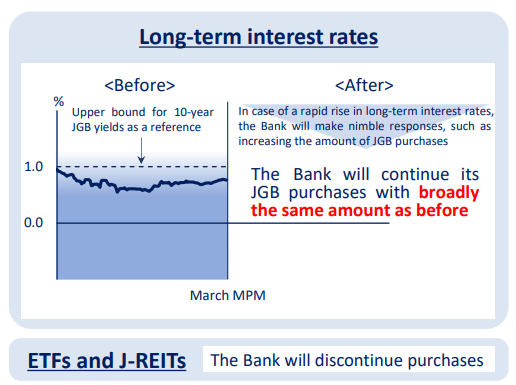

取消收益率曲线控制政策(YCC):不再提及0%的日本10年期国债收益率目标,只强调将短期利率作为基础的政策工具。

强调维持宽松的金融环境:基于对后续增长和通胀情况的展望,日央行将继续维持宽松的金融环境。

资产购买:日央行继续以之前大致金额购买国债,若长期利率快速回升,可能增加国债购买金额;取消购买日股ETF和房地产投资信托基金(J-REITs),逐步减少商业票据和公司债券购买金额、并在一年内停止购买。

经济展望:日本经济有望继续温和复苏,且运行在潜在增长率上,2024年CPI增速有望保持在2%以上。其中,出口和工业生产温和回落,但企业固定投资仍在上升趋势,消费也维持韧性。

日央行行长植田和男召开新闻发布会,内容与利率决议通告基本符合:

央行加息的影响:强调加息只适用短端利率,若长期利率大幅上升,日央行也会灵活增加债券购买,并不认为存款和贷款利率此后会大幅上升;

通胀达到预期目标的可能性:通胀持续位于2%以上,实现央行2%目标的可能性越来越大,从而导致日央行决定提高短端利率;

下一次加息的触发条件:如果后续通胀预测明显超调,或即使预测中值保持不变,但通胀前景的上行风险明显增加,可能会导致政策改变;

对未来的通胀预期:从5到10年的时间跨度来看,日本通胀的预期可能在1%-1.5%左右,当前实际利率可能深陷负值区域,除非中性的实际利率非常接近负值区域,否则可以说日本的货币状况是宽松的。

日元央行为何开始加息?

日本央行退出负利率基本符合市场预期,其加息的背后,主要源于日本再通胀推进良好,已大幅摆脱通缩格局。

体现在通胀数据上,截至2024年1月份,日本CPI同比、核心CPI同比分别为2.2%、2.0%,核心CPI自2022年4月以来持续位于日本央行2%的目标线上。往后看,在2024年全球通胀有望继续降温背景下,日本CPI同比(剔除食品)有望从2023年底的2.8%降至2.4%附近(日本银行预测口径),但反映实际需求的核心CPI或仍有一定支撑。日本CPI同比(剔除食品)有望从2023年底的2.8%降至2.4%附近(日本银行预测口径),但反映实际需求的核心CPI或仍有一定支撑。

体现在GDP数据上,根据日本央行的预测,2024年日本经济或由2023年的1.8%降至1.2%附近,但整体仍然高于潜在增速(0.5%-1%之间)。而日本经济的韧性,主要源于再通胀进程仍在进程中,对应内需仍有较大潜力,尤其是居民消费和投资,对企业盈利持续构成支撑。

就业市场紧平衡下,工资-通胀螺旋效应突出,为居民薪资上涨提供支撑。截至2023年底,日本失业率、新增求人倍率分别为2.4%、2.2%,均处于历史较低水平,反映日本就业市场较为旺盛。而2024年日本“春斗”更是创出30多年来最大涨幅。3月15日,日本最大工会Rengo宣布,其下属工会在工资谈判中争取到5.28%的总工资涨幅,高于前一年3.8%,创30多年以来最大涨幅。薪资强劲增长,意味着日本超工资-通胀的良性循环继续迈进一步,对提振内需至关重要。

日本加息对市场的影响如何?

市场已有充分预期,对债市和汇率市场短期影响较小,后续在日本货币政策正常化背景下,日元汇率、日债收益率仍有一定升值(上行)空间,但幅度或相对有限。

3月以来市场已经对日央行可能在议息会议上宣布负利率有一定预期,体现为10年期国债利率由2月底的0.7%一度升至0.8%附近,美元兑日元汇率在3月上旬大幅回落,但随后略有回升。

往后看,短期内日债和日元上行风险仍相对较小,一方面在于日央行整体仍维持偏宽松的金融环境,“疾风骤雨”式加息概率极低,且目前日本再通胀仍然存在一定变数,另一方面美元流动性或仍带来阶段性扰动。长期看,在日本货币政策正常化背景下,日元汇率升值、日债收益率上行或仍有一定空间,但幅度或相对可控,具体需持续观察。