核心原因主要是由于日央行4月会议表态偏鸽。一是,会议声明未显现将缩减购债的迹象,会前日媒“吹风”落空;关于利率路径的前瞻指引,也仍强调将暂时维持宽松的金融条件。二是,会后的新闻发布会中,日银行长植田和男“老调重弹”,未就后续利率路径和缩表计划给出进一步明确指引,未如市场预期般因近期日元偏弱而“放鹰”。三是对于汇率波动,强调对货币政策而言重要的是汇率将如何影响潜在通胀趋势,暗示不会仅因为贬值就加息。叠加当天晚间公布的美国核心PCE通胀数据超预期,OIS市场隐含美联储政策利率1年远期上行,美日利差拉大,进一步增加日元贬值压力。

4月日央行会议主要内容

(一)政策决议:利率决议符合市场预期,资产购买计划略偏鸽

利率决议方面,日央行维持无抵押隔夜拆借利率在0-0.1%区间不变。资产购买(日本政府债、商业票据、公司债券)方面,仍按3月会议决议进行,未释放减少购债的信号。而在本次会议前的4月25日,日本《时事通讯社》曾报道,“日本央行将在周五考虑减少日本政府债券购买这一措施”。该预期最终落空,显示日央行本次会议决议略偏鸽。

关于利率路径的前瞻指引,仍强调将暂时维持宽松的金融条件。在最新的《经济活动和价格展望》报告中,日央行表示,“如果上述经济活动和物价前景得以实现且潜在通胀上升,央行将调整货币宽松程度,但预计暂时将维持宽松的金融状况。”

(二)新闻发布会:“老调重弹”,未如市场预期“放鹰”

1、经济和物价前景如何?

植田和男:我们判断,当前经济形势呈现温和复苏态势,但部分地区出现疲弱迹象。尽管进口价格上涨带来的通胀传导效应有所减弱,但随着工资上涨,服务价格继续温和上涨,目前CPI同比在2%左右。预计后续伴随供需缺口改善、工资-物价良性循环继续加强,中长期基础通胀将逐步上升。

2、潜在通胀是否有所增加?

植田和男:我认为3月到4月不一定有明显的增长。虽然最新预测数据显示,2024财年剔除生鲜食品的CPI同比远超2%,但这包括了过去“第一股力量”的连锁反应。考虑到这一点,潜在通胀率仍低于2%。

3、决定是否进一步加息的标准是什么?

植田和男:如果潜在通胀走势符合预测、上升至2%,则将提高政策利率、调整货币宽松程度。此外,经济和价格前景或风险上行也是可能驱动改变政策的原因之一。

4、日元贬值对货币政策决议有何影响?

植田和男:货币政策并不直接控制汇率。不过,如果汇率波动对潜在通胀走势产生不可忽视的影响,其将会成为货币政策决议的考虑因素。由于潜在通胀仍低于2%,我们希望从加息(包括日元走软的影响)是否积极的角度来考虑这个问题。截至目前,日元贬值尚未对潜在通胀产生重大影响。不过,整体价格走势呈上升趋势,实现价格预测前景的概率正在增加,成本推升型通胀(即,通胀的“第一股力量”:进口价格推动的通胀)也存在上行风险。

5、未来国债购买规模是否会减少?

植田和男:维持此前想法,会考虑在未来某个时候减少购债规模。目前还无法具体说明何时会开始缩减购债。我认为我们仍处于3月份改变货币政策框架的过程中,并在观察金融市场如何消化这一变化(即,延续3月会议决议,观察市场变化,择机行动)。

(三)经济活动和价格展望:“滞胀”矛盾初现——通胀预测上调,经济预测下调

1、2024-25财年通胀预测上修;潜在通胀可能逐步上涨至与通胀目标匹配的水平

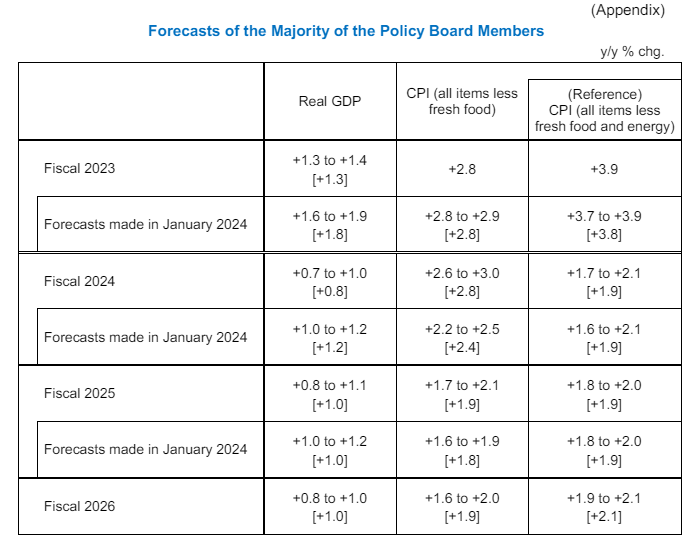

4月展望报告中,日央行表示,2024财年核心CPI(剔除生鲜食品的CPI)同比可能在2.5-3%,2025-2026财年核心CPI同比可能在2%左右。具体而言,对2024财年/2025财年核心CPI同比的基准预测分别为2.8%/1.9%,1月时基准预测分别为2.4%/1.8%。新增对2026财年核心CPI预测,基准预测为1.9%。上修主要是由于近期原油价格上涨以及政府经济措施压低CPI的效应减弱。

同时,预计由于产出缺口改善、中长期通胀预期上升、工资-物价良性循环继续加强,潜在通胀将逐步上涨,在预测期的后半段,潜在通胀很可能处于一个和价格稳定目标基本一致的水平。

2、2023-2024财年经济预测下修;经济增长可能继续高于潜在增速

4月展望报告中,日央行预计日本经济可能继续以高于潜在增速的速率增长。主要支撑因素有三:一是海外经济将适度增长;二是宽松金融条件对经济形成支撑;三是从收入到支出的良性循环有望加强。

2023-2024财年经济预测下修。日央行对2023财年/2024财年/2025财年实际GDP增速基准预测分别为1.3%/0.8%/1%,1月时基准预测分别为1.8%/1.2%/1%。对2023-2024财年经济预测有所下修,主要是由于私人消费的下滑,其受到了部分汽车制造商暂停生产和发货的影响。新增对2026财年实际GDP预测,基准预测为1%,区间0.8-1%。

3、前景风险评估:相比于1月预测,通胀前景风险更偏上行,经济前景风险更加平衡

(1)通胀前景方面,相比1月展望,日央行官员预测点阵图显示风险偏上行。在4月展望报告中,9位官员里面,认为2024财年/2025财年核心CPI风险偏上行的官员分别为4个/2个,1月时分别为0个/2个。4月展望报告新增的2026财年核心CPI预测中,认为风险偏上行的官员为1个。

(2)经济前景方面,相比1月展望,日央行官员预测点阵图显示前景面临的风险更加平衡。构建指标:认为风险净上行的官员人数=认为风险偏上行的人数-认为风险偏下行的人数。在4月展望报告中,9位官员里面,认为2024财年/2025财年实际GDP风险净上行的官员个数分别为1个/0个,1月展望时分别为-1个/-1个。4月展望报告新增的2026财年核心CPI预测中,认为风险净上行的官员为-1个。