1970年以来的黄金大牛市大约能持续10年左右。

第一轮是1971年布雷顿森林体系崩溃后的黄金牛市。在1944年布雷顿森林会议中,黄金价格被定为35美元/盎司的固定价格,各国货币与美元维持固定汇率。但美国通胀的上升使得黄金的价格被低估了,美国的黄金储备面临流失的压力。到了1971年8月,美国总统理查德·尼克松宣布“暂时”停止美元与黄金的兑换,标志着布雷顿森林体系的崩溃。这样,黄金的价格就需要重新寻找锚定点,过往积累的以及不断增长的通胀、美元信用下降,导致黄金价格上升,因此黄金迎来约10年的牛市,到1980年底,黄金价格涨至约600美元/盎司,涨了将近16倍。

第二轮黄金的牛市大致从2001年开始,到2011年底结束,也大概持续了10年时间。2000年,美国互联网泡沫破裂,2001年1月美联储开始降息,黄金牛市随之开启,一直持续到约2011年,差不多有十年时间。

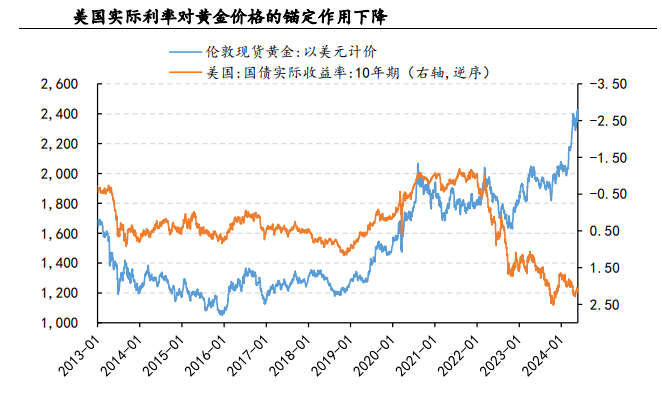

这一轮黄金牛市大致从2018年底开启,目前涨幅不小,传统的利率锚定机制似乎失效。2013年到2022年美国实际利率对黄金的定价关系较好,但2023年以来已失效。

黄金定价逻辑已经改变?

1. 物价的一般上涨能解释黄金的涨幅吗?

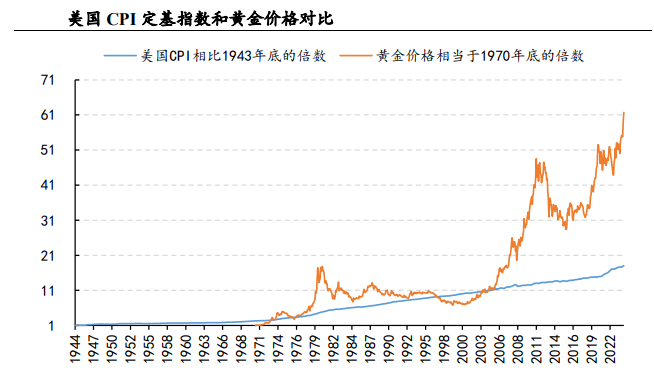

如果仅仅把黄金当作一种一般商品,那么黄金价格的涨幅应当与长期的物价涨幅接 近。但美国2023年的CPI大约是1943年底的18倍,黄金价格则约是1943年底的60多倍。因此,一般物价的上涨不足以解释黄金价格如此大幅度的涨幅。

2. 黄金的货币属性强化

在纸币出现之前,黄金就充当过货币的角色。纸币出现后,黄金与货币的关联仍然存在。19世纪中期之后逐渐盛行的金本位制度,各国单位货币的价值等同于若干重量的黄金,国家之间的汇率由各自货币的含金量决定。后来的布雷顿森林体系下,美元与黄金挂钩,各国货币与美元维持固定的汇率关系,实际也是间接的金本位。布雷顿森林体系崩溃后,美元与黄金脱钩,全球货币体系进入到信用货币阶段,而且这个信用货币体系中,美元是核心。但是当前美元的国际储备地位受到其他货币以及黄金的挑战。假设我们把黄金当做一个和美元平行的货币系统,而且这个货币系统的价值和美元货币价值相等。

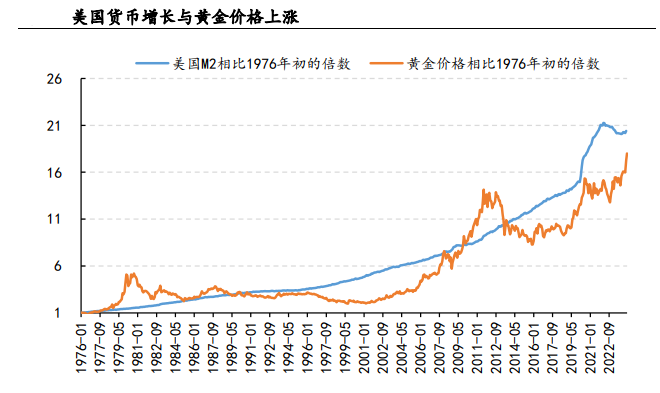

从长期历史数据来看,这个倒是能够匹配。2024年3月美国的存量M2是1976年初的20.4倍,而黄金价格大约是1976年初的17.3倍,在数量级上比较接近。

这个逻辑似乎说的通。自从俄罗斯发起俄乌冲突之后,美国及其盟国冻结了俄罗斯约3000亿美元的外汇储备。美元被武器化了,而实物黄金不易受到制裁,其储备价值被各国央行重视,黄金再次被各国央行视为一种安全的“货币”。所以我们看到各国央行在 2022、2023年的黄金购买量超过1000吨,较2021年大幅增长,这或许并不是偶然。根据世界黄金协会数据,2024年1季度,央行延续了过往购金的热情,1季度购金290吨黄金,同比增长1%。东亚和中亚各国央行占1季度央行净购金量的大部分,其中土耳其1季度购金30万吨,中国购金27吨,印度购金19吨,处于领先位置。

3. 需要担心金价上涨对黄金珠宝消费的挤出吗?

黄金价格上涨会导致黄金首饰支出增加,这是不利于黄金的消费量的。但是这种影响或许比较有限。我们用历史上黄金珠宝首饰的消费量对黄金价格进行回归,发现黄金价格上涨10%,大概会减少1.5%的黄金珠宝消费量。按照去年2112吨的黄金首饰消费量,大概就是减少31.7吨的黄金年度消费,这个数量占去年黄金总需求的0.6%,数量级倒也不是很大。一个可能的解释是黄金价格上涨,可能让消费者更加认同黄金首饰的保值功能,从而抵消了一部分价格上涨的挤出效应。

4. 黄金供给弹性如何?

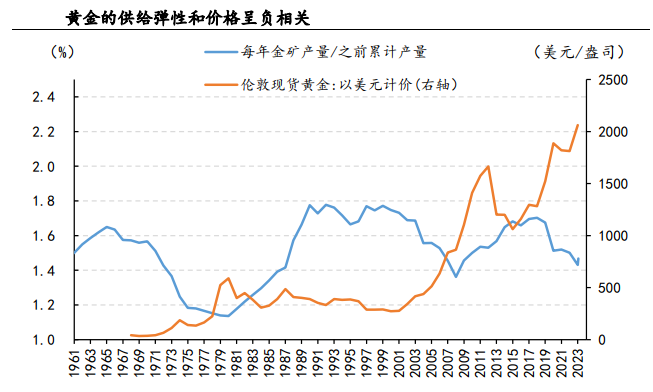

从历史上来看,黄金的供给弹性与黄金价格呈现负相关性。由于近年来黄金价格上涨,主要黄金企业加大了资本开支,未来几年黄金产量可能会上升。例如世界最大的黄金生产企业纽蒙公司 2023 年的资本开支增长了 25%,而国内紫金矿业今年5月发布的《关于未来五年(至 2028 年)主要矿产品产量规划的公告》显示其将加快黄金项目投产,黄金产量将继续增长,平均增速为 7%-8%左右。根据世界黄金协会的统计,今年1季度黄金矿产量是893吨,同比增长4%。但这种增长相对温和,可能对黄金价格的基本面不会产生太大的影响。而且根据世界黄金协会的估计,目前黄金地下探明储量是5.9万吨,那么即便全部开采出来,也只是使得地面上黄金存量增长27.8%。黄金仍然具有稀缺性。