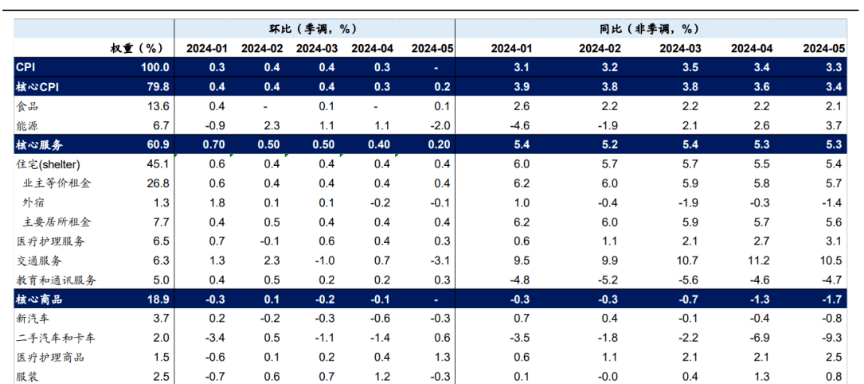

本次通胀数据公布的时点恰巧落在议息会议前一天,CPI和核心CPI均超预期回落。核心CPI环比升0.16%,预期0.3%,前值0.3%,为2021年8月以来最低水平;核心CPI同比升3.4%,预期升3.5%,前值3.6%。

分项来看,超级核心通胀为驱动核心CPI回落最主因。

其中,机票价格和汽车保险价格回落为主要拖累,环比分别下行3.6%和0.1%。今年1-4月,汽车保险价格贡献了超级核心通胀同比增速的一半左右,因此也备受市场关注,若5月保险价格下行可以持续,则降低价格压力。机票价格回落主要由于机油价格下行引导机票价格下调。其他服务业价格环比小幅回升:非家庭食品环比增0.4%,前值0.3%;汽车维修和保养价格环比增0.3%,前值0%;专业服务价格环比增0.3%,前值0.2%。

住房价格环比保持韧性,其中,主要居所租金和OER环比分别为0.39%和0.43%,前值分别为0.35%和0.42%。5月核心商品环比为0%,其中,新车、消费电子、服装、娱乐商品环比回落较为显著,零售商店打折为主要背景。但二手车价格环比回升0.6%,主因汽车批发价格在5月偏强,但基于前瞻指标来看,价格反弹的可持续性不强。

值得注意的是,这一通胀回落速度不能完全递推,我们估计后续几个月通胀回落速度可能会变慢。一是超级核心通胀的-0.04%不完全有可持续性,5月汽车保险价格回落幅度较大,但由于汽车保险成本存在约束,我们预计环比增速可能会有所反弹;二是住宅价格环比小幅反弹,即新租约价格回落对CPI租约价格传导的节奏仍有较高不确定性,还需进一步跟踪;三是6月起核心CPI基数下降较快。我们审慎预计后续美国核心CPI环比可能在0.2-0.3%之间徘徊,核心CPI同比年末回到3.2%左右水平。

汽车保险价格方面,由于汽车保险成本仍然高于保费价格,我们预计5月价格环比为负不可持续。CPI计算汽车保险价格主要基于保费,而新车和二手车价格、维修和保养价格、医疗和法律费用的组合可以作为衡量汽车保险成本的代理指标。从这三方面价格来做测算可以看到,成本仍然高于保费价格,意味着CPI汽车保险价格仍有回升空间。此外,成本上行传导至保费回升有滞后性,因为保险公司在考虑到自身成本和盈利后,若希望调整价格,需要经过州监管机构审查。因此,我们预计汽车保险环比价格年内仍会回升,只不过回升的节奏会逐步减缓,年末环比可能回到0.6%左右水平。

住宅项方面,新租约价格回落可能会带动后续租金价格下行,但5月数据证明这种传导路径并没有被证实,意味着新租约价格对CPI租约价格的传导有较高不确定性。CPI住宅项主要构成包括主要居所租金和业主等价租金。(1)主要居所租金统计市场上新租和续租租约价格,因此,我们可以选取新租约价格(NRTT)来作为主要居所租金的领先指标,新租约价格一般领先主要居所租金3季度左右。但由于主要居所租金选取的样本中,续租占比大于新租约占比 ,因此新租约对其传导的节奏仍有不确定性。(2)业主等价租金(OER)环比今年以来保持偏强韧性,总体在0.4-0.5%左右水平。业主等价租金主要计算可比住宅的租金价格,衡量的是房屋持有人如果租住类似房屋需要付出的租金,因此,一般会观察不同结构房屋租金变化,比如独立屋和多户住宅。现阶段,独立房屋和多户住宅租金增速在1季度保持坚挺,但在4月有明显降温,对应后续OER可能有温和回落空间但节奏仍有不确定性。

此外,下半年核心通胀基数整体偏低。2023年上半年,核心CPI从1月的同比5.6%回落至5月的5.3%;6月同比回落至4.8%,9月和12月则分别为4.1%、3.9%的水平。

在美联储2024年6月议息会议中 ,FOMC全体官员一致投票保持联邦基金利率目标区间在5.25%-5.5%,符合市场主流预期,这是自2023年7月加息以来第八次暂停加息。

2022年3月、5月、6月、7月、9月、11月、12月以及2023年2月,3月、5月、7月美联储先后十一次上调基准利率。其中2022年3月加息幅度为25bp,5月为50bp,6月-11月每次加息75bp,12月为50bp,2023年2月、3月、5月、7月为25bp;6月为首次暂停加息,9月为第二次暂停,11月为第三次暂停,12月为第四次暂停,2024年1月为第五次暂停,3月为第六次暂停,5月为第七次暂停,6月为第八次暂停。

6月FOMC声明较5月没有太多变化,总体认可近期通胀回落进程。就主要信息看:一是对通胀的表述修改为“在达到2%通胀目标方面取得了适度进展”,对比5月表述“在达到美联储2%通胀目标的道路上缺乏进展(lack of progress)”,吸取了最新的通胀数据;二是重申平衡就业和通胀目标,认为就业和通胀风险已进一步走向平衡(have moved toward better balance)。三是虽然声明不再包含对缩表的讨论,但美联储已从6月正式开始放慢缩表节奏,美债月度赎回上限从600亿美元降至250亿美元,同时仍保持MBS月度赎回上限在350亿美元。

一是,一是声明对通胀的表述修改为“在达到2%通胀目标方面取得了适度进展”(there has been modest further progress toward our inflation objective),对比5月表述“在达到美联储2%通胀目标的道路上缺乏进展”(lack of progress)明显不同。

二是,美联储重申平衡就业和通胀目标,声明认为就业和通胀风险已进一步走向平衡(have moved toward better balance)。

三是,从6月开始,美联储正式开始放慢缩表节奏:美债月度赎回上限从600亿美元降至250亿美元,但仍保持MBS月度赎回上限在350亿美元。

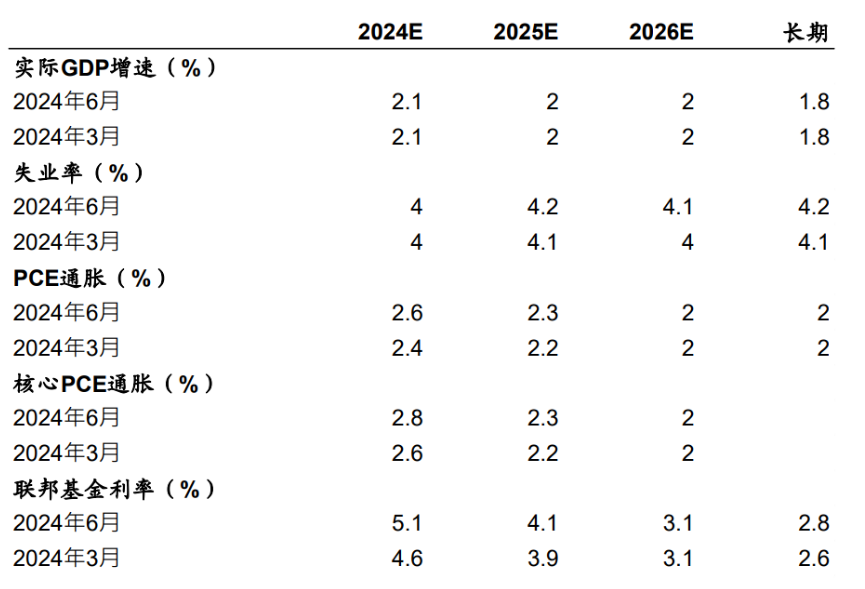

6月经济预测摘要(Summary of Economic Projections,SEP)中,美联储小幅上修2024年和2025年核心PCE的预测,分别从3月的2.6%和2.2%上修至上调至2.8%和2.3%。年度GDP预测保持不变,2024-2025年实际GDP增速预测分别为2.1%和2%。美联储对经济的理解比较符合对经济的中性预期,逐步降温但大致平稳着陆。

3月经济预测摘要(SEP)中,美联储当时是上调2024年GDP预测从1.4%至2.1%;失业率从4.1%下调至4%;核心PCE通胀预测从2.4%上调至2.6%。此外,2025年和2026年GDP预测分别从1.8%和1.9%上调至2%,失业率预测中位数分别为4.1%(前值4.1%)和4%(前值4.1%),核心PCE预测保持在2.2%和2%。

和3月对照,6月的SEP保持了对经济的判断不变;根据二季度以来的数据适度上调了核心PCE的预测。

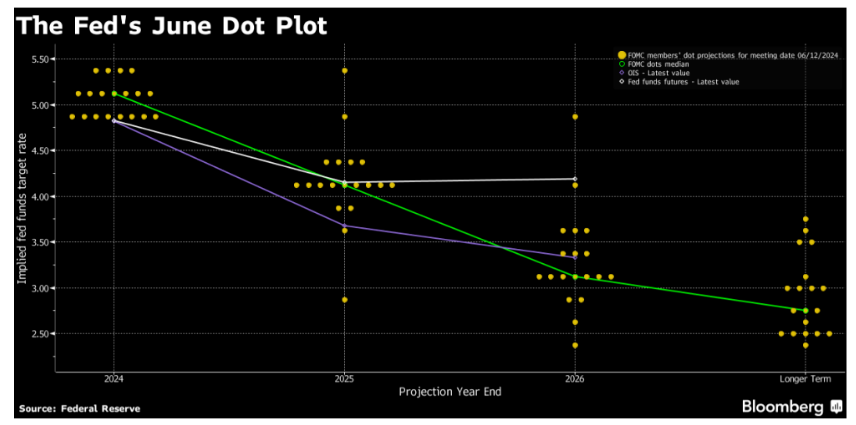

6月点阵图显示美联储预计2024、2025、2026分别降息25bp、100bp、100bp(3月预测为75bp、75bp、75bp),即较3月来说,美联储下调2024年降息频次预期,上调2025-26年降息频次预期。整体来看,点阵图较预期略偏鹰。不过上述结果只代表中位数下的规则,从支持降息的人数分布来看,对合意的降息次数分歧较为明显,7位官员认为今年有一次降息,8位认为有两次降息。

美联储每年3、6、9、6月的会议中会公布点阵图,是美联储官员对未来政策利率预测的图谱,通常被市场看做美联储前瞻指引的一种方式。

6月点阵图中降息指引较预期偏鹰,其中,4位官员认为今年可能不降息,7位官员认为今年有一次降息,8位官员认为有两次降息。

降息节奏来看,点阵图显示美联储预计2024、2025、2026分别降息25bp、100bp、100bp(3月预测为75bp、75bp、75bp)、2024-2026年总计降息225bp,即美联储下调2024年降息预期,但上调2025-26年降息预期,保持总降息幅度不变。

鲍威尔在新闻发布会中的表态中性。一是鲍威尔认为今年降息几次仍有不确定性,可能1次也可能2次(close call);二是鲍威尔表示,5月通胀超预期回落让美联储更有信心(building confidence),但他也提示并不能因为一次通胀而过于乐观,美联储需要看到连续的通胀回落。三是,鲍威尔重申在两种情形下美联储可以降息,即通胀持续下降或就业市场(失业率)超预期走弱。一个细节是,鲍威尔补充说虽然美联储官员可以在看到5月通胀数据后更新点阵图,但大部分官员不会(most people don’t)。我们理解在美联储官员看来,基于单次数据判断可能不够审慎。

展望未来,鲍威尔给出两条路径:一则若通胀持续下降则美联储降息;二则,若就业市场(失业率)超预期走弱则美联储降息。