当地时间7月5日,美国劳工局公布6月美国就业数据,虽然非农数据新增20.6万人略超市场预期,但4月、5月数据再遭下修,且失业率继续上升至4.1%,显示美国就业市场进一步弱化,有利于美联储9月降息预期提升,这也反映在数据公布后10Y美债利率、美元指数回落,但由于欧洲工业生产依旧疲弱,美元韧性或仍较强。

1.美6月非农超市场预期强劲,但就业走弱线索更多

非农新增就业强于市场预期,与一系列就业市场指标的走弱不符,机构调查可能高估真实就业情况。6月美国非农新增20.6万人,略强于市场预期,明显和一系列近期走弱的就业数据不符,如ISM服务业PMI、每周的失业金申领数据,而且也与家庭口径的失业率所呈现的状况截然不同,我们认为这背后可能首先是机构调查对于真实就业情况有所高估,这一点在美联储6月会议纪要中有所提及“establishment survey may have overstated actual job gains”,原因可能是多样的,受劳工局对于企业“出生/死亡调整”假设是否高估等因素影响。

而且依据机构调查口径数据,我们也能够发现三条美国就业市场弱化的线索。

1)政府部门贡献7万新增就业,实际私人部门新增就业更为孱弱。首先,6月美国政府部门新增就业达到7万人,有力支撑了整体就业,反映拜登政府在大选来临之际对稳定就业的努力。但如果剔除政府就业,就会发现6月私人部门新增就业人数较上月放缓更为显著,与6月ADP就业弱于市场预期对应。

2)休闲酒店业、零售业新增就业大幅弱化,反映居民消费信心下滑。6月休闲酒店业新增就业从上月的2.2万人回落至7000人,零售业更是从上月7100人的新增转为8500人的下降。

3)平均时薪增速回落,薪资通胀压力缓释。6月美国私人部门平均时薪环比0.3%,同比3.9%,均较上月下滑,也意味着私人部门就业韧性在减弱。

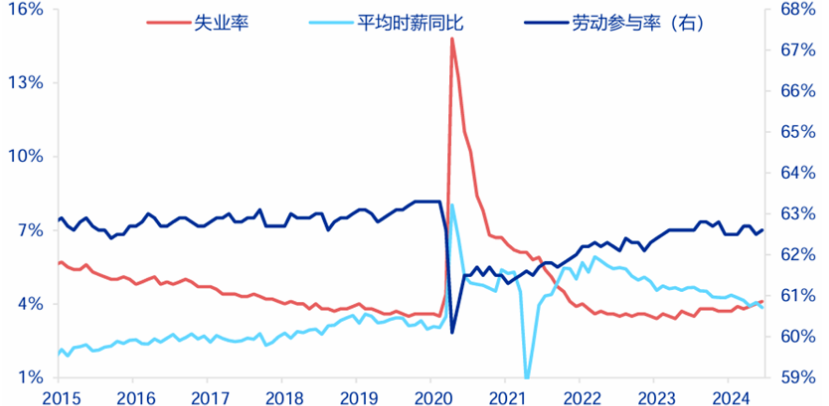

2.美6月失业率回升至4.1%,全职减少兼职增加

家庭调查口径之下,美国6月失业率较上月上行0.1个百分点至4.1%,劳动参与率亦反弹至62.6%,后者今年以来变化不大,但前者失业率较去年年底已经上行了0.4个百分点,而且美国6月继续呈现兼职工作人数上升,全职工作人数下降的大趋势,指向就业市场正在降温。

3.美联储9月降息预期提升,关注本周美国CPI数据

此次美国就业数据有利于美联储9月降息预期提升,与近期公布的美联储6月会议纪要所对应,其中主要强调两个重点:1)就业方面,美联储认为就业走弱可能性正在增加、机构调查可能有所高估,从而2024年经济或弱于2023年;2)通胀端,美联储虽然提到通胀压力仍然较大,但商品服务供需改善、房租回落、AI应用改善生产率仍可能改善美国未来通胀。

依据美联储“数据依赖”的决策逻辑,下周美国6月CPI数据将对美联储降息决策造成更大影响。

4.美元指数小幅走弱,但欧洲生产疲弱仍对其有支撑

此次美国就业数据公布之后10Y美债利率、美元指数回落,有利于日元汇率稳定。但从两个方面来看,美元指数或仍然存在韧性。1)其一,欧洲工业生产仍然疲弱,德国5月资本品工业生产增速进一步下行,欧央行降息并非改变这一趋势;2)其二,首轮美国大选辩论之后特朗普当选概率提升,由于特朗普“加关税+给企业减税”组合推升通胀的特征,这一预期可能阶段性有利于美元指数韧性。