判断黄金价格的趋势,需要同时结合黄金的四重属性来判断,否则依据单一属性做出的判断可能导致理解偏差。从传统意义上来说,黄金的金融、货币、避险、商品四大属性可以作为我们理解黄金价格的主要框架。

第一,黄金的金融属性——即实际利率框架。

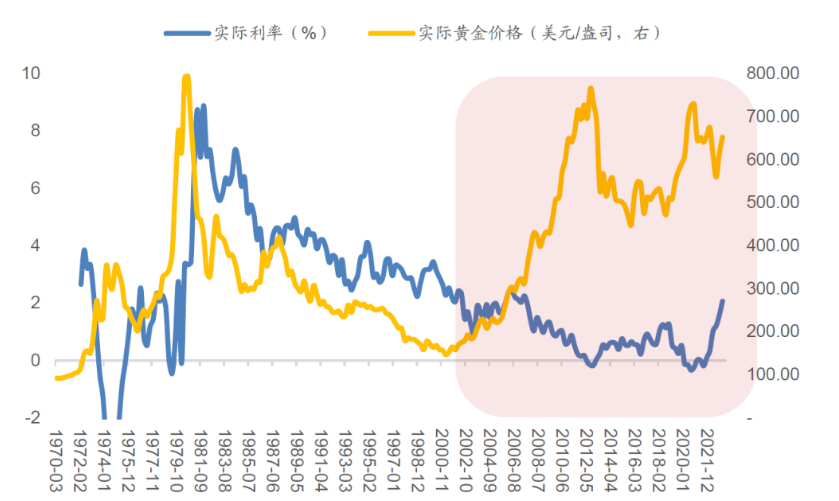

黄金的金融属性对应实际利率框架,它可以作为2000年-2021年金价最主要的定价逻辑之一,TIPS利率可以作为实际利率的代理变量。

黄金没有利息偿付,持有黄金不会获得任何除自身价格升值以外的现金流。这就导致持有黄金的机会成本,即基于法定货币体系下资产可得的收益率,是影响其投资价值的主要因素。因此,实际利率可以作为衡量黄金的机会成本,与黄金价格高度负相关。2000年-2021年,金价和美国实际利率的相关系数达-0.9。

一般来说,10年期美债收益率作为金融市场无风险利率的锚,可以作为利率水平的代理指标。而剔除通胀预期后的通胀保值债券收益率(TIPS),即实际利率,则可以反映真实的资金成本。

从投资人的角度来看,实际利率是投资者可以获得的最安全的通胀调整后的回报,若实际利率较高,即经通胀调整后的无风险收益较高,则其他高风险收益资产对投资者的吸引力就会降低,反之亦然。因此,实际利率在决定投资人资产配置方面有重要意义。特别是在2007-2009年次贷危机之后,美联储实行大规模QE以及降息,压降实际利率,提升黄金对债券的替代效应。

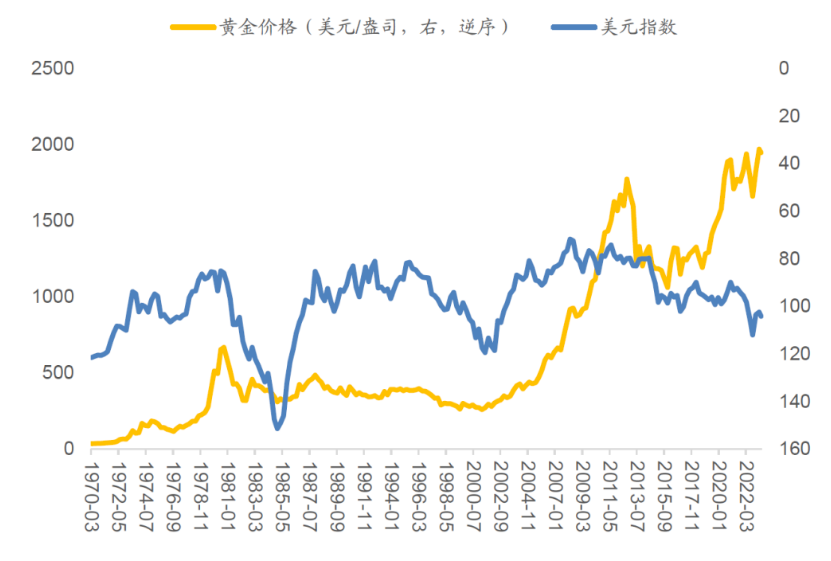

第二,黄金的货币属性——即对美元的替代性。

黄金的货币属性对应黄金对美元体系的替代性,美元和黄金负相关来自于两个逻辑:

一是美元是黄金的计价货币,黄金假如本身价值不变,美元下跌则标价需要上行,即在美国经济相对于其他经济体更弱、亦或是美国货币政策相较于其他经济体更宽松时期,美元走弱、金价走强。比如在2020年一季度新冠疫情暴发后,美国经济陷入短暂的深衰退,叠加美联储推出无限量QE以及降息,美元指数从2020年1季度末的99.04快速回落至2020年4季度末的89.9,对应金价从1577.2美元/盎司上升至1898.4美元/盎司。

二是黄金具有货币属性,在储备功能上与美元存在替代关系,全球货币信用体系出现波动时,往往会导致主要央行黄金储备上行,对黄金的需求上升。一则,自2007年6月次贷危机爆发后直至2012年12月期间,美联储共推出3次量化宽松,叠加2011年欧债危机,导致黄金对全球法定货币体系的替代作用显著上升。在此期间,黄金储备在全球外汇储备中的占比从10%持续上升至14%,金价从649.6美元/盎司上升至1675.3美元/盎司。

另一个典型时段是2020年一季度起,新冠疫情在全球开始蔓延,美、欧、英央行开启大规模量化宽松,黄金在全球储备中的占比从13%上升至2020年9月的14%,对应金价走高。在2022年3月俄乌冲突爆发后,一些制裁手段突破了常规理解,全球金融体系信用受到较大影响,全球央行的黄金储备占比亦从2021年4季度的12.9%上升至14.1%,对应金价上升。

从黄金储备占比以及金价的关系来看,2007年以来,黄金在全球储备中的占比与金价走势总体呈正向关系,即黄金储备占比越高,金价越高,特别是在2022年,全球央行对黄金的增量需求激增,2022年环比增140%,前值77%,2011-2020年均环比增速为50%,对应2022年在实际利率快速上行的背景下,整体金价下行幅度有限。

第三,黄金的避险属性——对应黄金作为对整体宏观经济环境风险的对冲

黄金的避险属性对应黄金作为对尾部风险的对冲。我们可以用密歇根大学调查中,认为未来5年经济可能陷入衰退的回复比例为代理指标。自1970年以来,这一代理指标与金价整体走势的相关性达到44%。

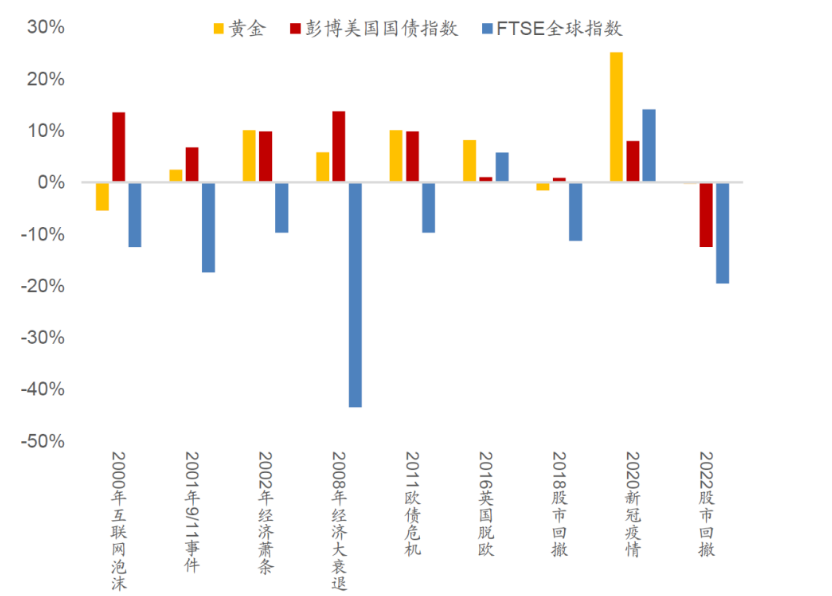

此外,在极端风险情形下,投资人对传统意义上的货币失去信心,黄金对冲全球股市以及美债的优势会更加突出。比如2000年的互联网泡沫破裂、2007-2009年全球金融危机、2011年欧债危机、2016年英国脱欧、2020年新冠和2022年俄乌冲突,黄金价格相对于全球股市和美债收益都有较好的表现。

第四,黄金的商品属性——黄金的供求框架

黄金的商品属性意味着价格是在供求框架下,但考虑到黄金较高的存量规模,增量供求的变化影响相对其他商品要小一些。但采掘成本是定价影响的因素之一。世界黄金协会指出2022年三季度采金业综合维持成本(AISC)再创历史新高,为1289美元/盎司。此外,全球央行黄金购买近些年变化幅度相对上升,成为黄金需求的主要贡献项。

从供给端来看,黄金高度可回收性(回收黄金占比总增量供给的24-36%之间)、较高的存量规模(约20.8万吨 )以及全球金矿产地的分散性,导致黄金供给一直维持在较稳定水平。

从需求端来看,珠宝、科技、投资、全球央行黄金购买分别占比黄金增量需求的约47%、7%、24%和23% 。其中,全球央行黄金购买近些年变化幅度相对上升,成为黄金需求的主要贡献项。从黄金储备占比以及金价的关系来看,2007以来,黄金在全球储备中的占比与金价走势总体呈正向关系,即黄金储备占比越高,金价越高,特别是在2022年,全球央行对黄金的增量需求激增,2022年环比增140%,前值77%,2011-2020年均环比增速为50%,对应2022年在实际利率快速上行的背景下,整体金价下行幅度有限。

最终结论:

在复苏期,应关注实际利率和美元框架。实际利率随着名义增长率和名义利率而上行,黄金走弱;美元若随利差逻辑上行助推趋势,美元若随避险功能下降而下行则中和趋势。

在过热期,实际利率一般是关键定价因素。此时央行开始随通胀和偏紧的就业市场收紧货币政策,实际利率预期上行,引导金价回落。

在滞胀期,其他可投资资产相对受限,同时货币属性、金融属性和避险属性均有利于金价。

在衰退期,央行快速降息或者央行释放降息信号导致实际利率下行,同时避险情绪一般会显著升温。