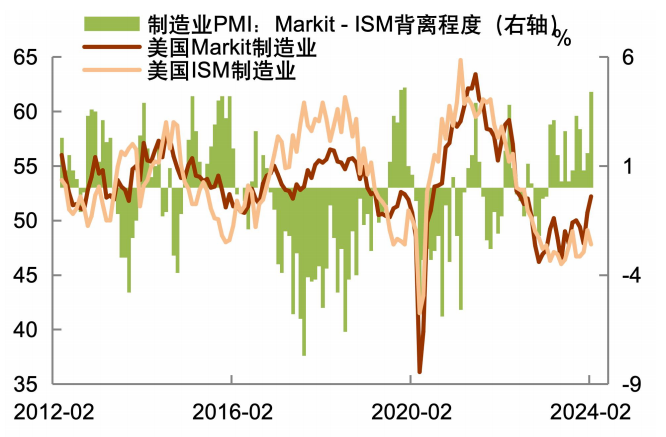

1月份鲍威尔发表鹰派言论之后,美国经济数据普遍较好,市场对降息的预期受到打压。但上周ISM制造业PMI指数和消费者信心下降,叠加沃勒等美联储官员发言偏鸽,使得降息交易“重回牌桌”。但降息交易的回摆背后仍存变数与风险,一方面ISM与Markit制造业PMI出现背离,沃勒的发言也没有市场解读得那样鸽派,另一方面,如果美联储再像去年12月份那样转鸽,那么将很容易造成金融条件过于宽松,经济和通胀数据也可能再显弹性。最后的结果可能是,美联储越鸽,降息的时间点越往后推。

经济数据方面:

上周五公布的2月份ISM制造业PMI指数只有47.8,不及1月的49.1,也明显低于市场预期的49.5,显示制造业复苏道路坎坷,但仔细来看,这或并非一份全然悲观的报告。

首先,相比于疲软的数据,ISM调查受访企业的反馈要显得温和很多。来自化工、机械、运输设备、电气设备、金属加工业的受访企业均表现出了积极态度,他们要么预计销售将保持强劲,要么称订单和需求在稳步增长。只有来自计算机和电子产品行业的受访者表示海外需求持续疲软。

其次,2月份制造业PMI自有库存指数为45.3,较上月46.2进一步回落,当前较低的库存意味着未来存在补库潜能。从受访者的反馈看,一些企业也表示愿意增加库存投资,以改善交付准时性、提高营收预测准确度、以及增强客户满意度,进而减轻“断供”风险。最后,这份报告背后还暗藏一定通胀风险,52.5的PMI价格指数继1月后再度落在扩张区间。如果制造商的成本压力在未来几个月内未能缓解,加之需求持续扩张,也将对通胀带来支撑。

另一个值得注意的是,2月份ISM与Markit制造业PMI背离,后者为52.2,显示美国制造业持续扩张。两者的背离可能和编制方法的不同有关,具体来看:样本数量不同。ISM覆盖了400多家企业,Markit覆盖了800多家企业;调查对象不同。ISM的调查针对其下属会员,多为规模较大的跨国企业,Markit的调查包括各种规模的企业,样本更加均衡;回复涉及的市场不同。ISM不要求受访者的回答只限于其在美国的工厂,但Markit要求所有回复必须与美国工厂相关,因此有可能ISM制造业PMI调查更会受到企业在海外的生产表现的影响。分项的权重不同。ISM的分项被赋予等权重(新订单、产出、就业、供应商交付、库存各20%),Markit的权重更偏重于前瞻性的指标,分布为新订单(30%)、产出(25%)、就业(20%)、供应商交付(15%)、库存(10%)。由于ISM的统计中大企业占比更高,且其与海外市场联系更加紧密,一种可能是海外制造业偏弱,致使覆盖美国企业海外设厂的ISM受到更多影响,而Markit更代表美国本土的生产情况,所以相对表现更强。

美联储方面:

上周发言的官员态度大都偏鸽,他们目前的基本论调是,虽不急于降息,但仍倾向在年内降息2~3次。

例如,亚特兰大联储主席博斯蒂克称今年夏天开始降息可能是合适的。美联储今年的票委、克利夫兰联储主席梅斯特说,1月PCE通胀数据显示,决策者在降低物价压力方面还有更多工作要做,但她说这不会改变她对美联储今年将降息三次的预期。芝加哥联储主席古尔斯比也称不要过度解读1月PCE通胀数据的反弹,随着供应链正常化,可能会看到通胀进一步放缓。

最引入瞩目的言论来自美联储理事沃勒(Waller),他称希望看到美联储的国债持有结构向更大份额的短期国债转变。他进一步表示,2008年之前,美联储持有的短期国债约占整个投资组合的三分之一。如今,短期国债在美联储的国债持有量中不到5%,在整个证券持有总量中不到3%。转向持有更多的短期国债将使到期日结构更趋向于美联储的政策利率,并使美联储的收入和支出能够更紧密地随着利率的变化而变化。

市场将沃勒的讲话解读为鸽派,原因是财政部此前表示将发行更多的短期国债,如果沃勒称美联储也应该购买更多的短期国债,这相对于货币与财政相辅相成,有财政赤字货币化的嫌疑。受之影响,上周美债收益率普遍下跌,短期限收益率下跌更多,收益率曲线有所陡峭化。

偏弱的数据与美联储官员们的表态巩固了市场的降息押注,上周美股上涨,美元回落,黄金反弹,降息交易“重回牌桌”。降息交易的回摆背后仍存在变数与风险。回想去年12月份,鲍威尔曾释放鸽派言论,结果导致金融条件大幅放松,资产价格全线上涨,在这之后美国经济和通胀数据展现弹性,倒逼鲍威尔在1月份收回了此前的鸽派言论。对于美联储降息预期不宜过度乐观。这一次,继续保持冷静,这是因为美联储越鸽,美国经济弹性就越强,降息的时间点就可能越往后推。如果最后因为经济的韧性和资本市场的强劲表现导致美联储今年没有降息,也或许并非令人意外。